Aktuelle News · 09.02.2022

Marktkommentar: Extrem teuer oder unterbewertet?

Aus dem Pfadfinder-Brief Nr. 02 vom 30. Januar 2022, von Daniel Haase, Fondsmanager und Vorstand beim Hamburger Vermögensverwalter HAC

Jetzt lesenSehr geehrte Leserinnen und Leser,

2021 lief alles pro Aktie: die sich erholende Konjunktur, steigende Unternehmensgewinne, die von den westlichen Notenbanken überreichlich geschaffene Liquidität, eine wachsende Risikobereitschaft der Anleger … wie hätte dieses Umfeld noch besser werden können? Deshalb war es keine allzu anspruchsvolle, intellektuelle Hochleistung meinerseits, zu vermuten, dass das 2022er Börsenwetter im Vergleich zum Vorjahr rauer werden dürfte.

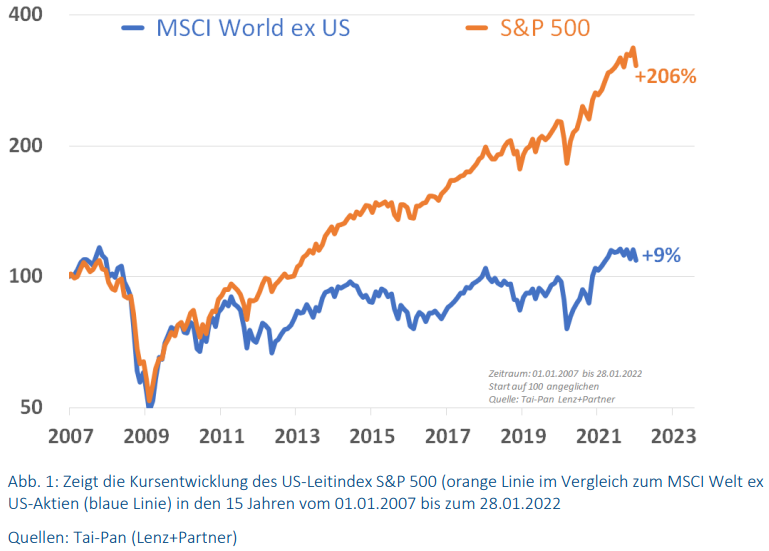

Die Frage ist nunmehr, ob „rauer“ auch abwärts bedeutet oder – so wie in früheren Jahren auch – einfach nur deutlich volatiler. Eng mit dieser Frage verbunden ist jene, ob Aktien heutzutage extrem teuer sind, wie es z.B. das Shiller-PE für den US-Aktienmarkt nahelegt (Link) oder weiterhin unterbewertet, wie jüngst ein sehr renommierter Vermögensverwalter darlegte (Interview). Möglicherweise ist der Begriff „Aktienmarkt“ für einen tieferen Erkenntnisgewinn in dieser Diskussion eher hinderlich. Er suggeriert ein Maß an Einheitlichkeit, wo typischerweise Verschiedenheit, Heterogenität (neudeutsch: Diversität) vorherrscht. Vielleicht würde es helfen, von einem Markt für Aktien zu sprechen. Wie heterogen die Entwicklungen sind, zeigt Abb.1.

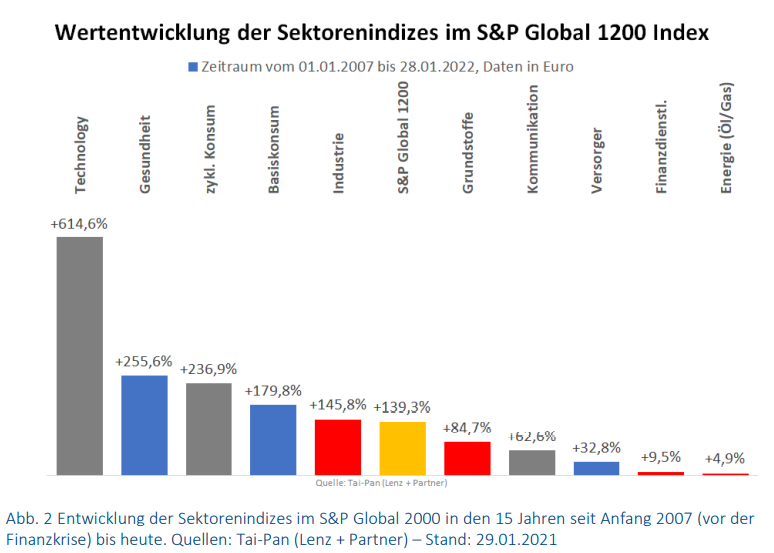

Während sich der US-Leitindex S&P 500, angetrieben von einigen, sehr großen Technologie-Aktien, seit 2007 verdreifachte, tritt der „Rest der Welt“ nominal seit 15 Jahren auf der Stelle. Technologieaktien versiebenfachten sich in diesem Zeitraum, bei Versorgern und auch im Öl- und Gassektor gab es hingegen keine nennenswerten Zuwächse – seit 15 Jahren! Stellen Sie sich vor, Sie könnten erstklassige Immobilien in Hamburg oder München zum Preis von vor 15 Jahren kaufen. Würden Sie das tun? Wie wäre es mit Staatsanleihen zum damaligen Preis (2007: 4% p.a. auf 10 Jahre)? Warum bei Unternehmensanteilen anders entscheiden?

In unseren Aktienportfolien beurteilen wir nicht Märkte, sondern Aktien einzelner Unternehmen. Jede Kauf- bzw. Verkaufsentscheidung steht für sich allein, die fundamentalen Bewertungen spielen ebenso eine Rolle wie die Wahrnehmung der Aktie durch die Anleger in Bezug auf Vertrauenswürdigkeit (Volatilität) und Zuversicht (Momentum). Im nach Marktkapitalisierung gewichteten MSCI World Index liegt der Anteil von US-Aktien mittlerweile bei über 66%. In unseren Portfolien ist er im Vorjahr auf unter 30% geschrumpft. Das war kein aktiver Entscheid, sondern einfach das Ergebnis unseres streng regelbasierten Auswahlprozesses: Die Zahl jener Aktien, die all unsere Qualitätskriterien erfüllen, stieg in Asien und Europa während sie zeitgleich in Amerika fiel. Sowohl in Asien als auch in Europa und Amerika haben unsere Anlagen 2021 prozentual zweistellig performt.

Dem zeitweiligen Anflug von Panik in den ersten Wochen des neuen Jahres konnten sich auch unsere Qualitätsaktien nicht vollständig entziehen. Wenn die Angst übernimmt, werden selbst erstklassige Titel abgestoßen. Für langfristig orientierte Anleger ist das jedoch kein Grund zur Beunruhigung, denn zum einen halten Paniken nicht allzu lange an und sobald die Rationalität zurückkehrt, dürften sich preiswerte Qualitätsaktien wieder erholen. Zum anderen dürfte für dieses Jahrzehnt gelten: Paniken kommen und gehen, doch der Anlagedruck ertragsorientierter Investoren bleibt und wächst kontinuierlich weiter, denn: bis 2020 konnten Anleger im Rentenmarkt fehlende Zinserträge noch durch Kursgewinne ausgleichen. Da die Zinsen nicht mehr weiter sinken, ist diese Schonfrist nun definitiv vorbei. In diesem Jahrzehnt bieten Renten nur noch ertragslose Risiken. Das hält kein Investor dauerhaft durch. Umschichtungen aus dem Rentenmarkt in Aktien werden weitergehen, sobald sich die Stimmung wieder beruhigt. Allerdings ist es gut möglich, dass die Gewinner der vergangenen Jahre in dem sich nun ändernden Umfeld ihre Top-Performance-Positionen an jene Unternehmen, Sektoren und Regionen/Währungsräume abgeben, die mit diesem neuen, inflationären Umfeld besser zurechtkommen. In unserer Aktienauswahl zeichnet sich diese sukzessive Veränderung bereits ab.

Herzliche Grüße

Ihr Daniel Haase

PS: Der nächste Pfadfinder-Brief ist für Samstag, den 12. Februar 2022, geplant.

ÜBER Daniel Haase

Daniel Haase (geb. 1976, Mecklenburg) ist Fondsmanager und Vorstand der HAC VermögensManagement AG in Hamburg. Die Vereinigung Technischer Analysten Deutschlands zeichnete sowohl die von ihm entwickelten Methoden zur Trendanalyse (2009) als auch jene zur Aktienauswahl (2019) mit VTAD Awards aus. Seit 2015 ist der gelernte Bankkaufmann beim Hamburger Vermögensverwalter HAC als Vorstand für das Asset Management zuständig. Nachdem der Marathon Stiftungsfonds (WKN: A143AN) des Hamburger Finanzhauses auch den Corona-Crash erfolgreich meisterte, verliehen die Ratingagenturen FWW und Morningstar dem Fonds im Sommer 2020 die bestmögliche Bewertung von fünf Sternen. Sein Marktkommentar (Pfadfinder-Brief) erscheint alle zwei Wochen und ist Bestandteil des Community-Premium-Pakets.