Aktuelle News · 29.06.2021

Marktkommentar: Geld- und Fiskal-Momentum läßt nach

Aus dem Pfadfinder-Brief Nr. 13 vom 26. Juni 2021, von Daniel Haase, Fondsmanager und Vorstand beim Hamburger Vermögensverwalter HAC

Jetzt lesenSehr geehrte Leserinnen und Leser,

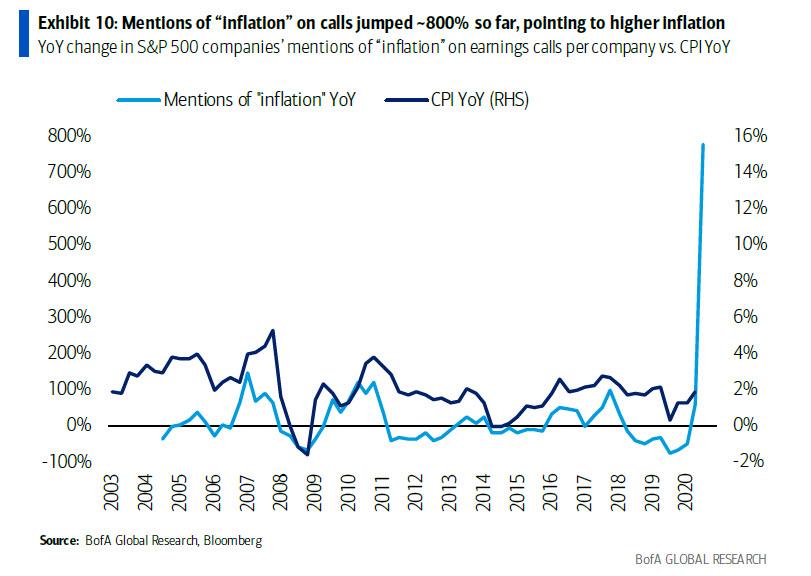

im Pfadfinder-Brief Nr. 18/2020 veröffentlichten wir eine Graphik, welche das US-Geldmengenwachstum in Relation zu Gewinnen bzw. Verlusten am US-Aktienmarkt in den folgenden 12 Monaten setzte. Angesichts der damals geradezu explodierenden Geldmengen war die Botschaft klar: An Aktienengagements führt kein Weg vorbei. Selbst die Indizes sehr defensiver Sektoren wie beispielsweise Versorger (+9%) oder Basiskonsumgüter (+11%) verzeichneten seither ansehnliche Kursgewinne. Unser nicht minder defensiv ausgerichtete Marathon Stiftungsfonds konnte 15% zulegen, der nahezu 100%ig auf solide Dividendentitel setzende Marathon-Aktien DividendenStars gewann über 20%. Wem Qualität, guter Schlaf und geringe Kursschwankungen nicht so wichtig ist wie uns, konnte beispielsweise mit Kupfer (+40%), Bankaktien (S&P Global 1200 Financials: +45%), Erdöl (GSCI Energy +76%) oder BitCoin (+195%) auch deutlich größere Spekulationsgewinne erzielen. So wie die Flut alle Boote hebt, so ließ die Geldflut der Notenbanken nahezu alle Preise steigen. Inzwischen nehmen allerdings bei Verbrauchern und Unternehmen die Sorgen vor höheren Inflationsraten rapide zu (s. Abb. 1).

Noch vor kurzem verkündeten Notenbanker, die anziehende Inflation sei nur „vorübergehend“. Doch als vorige Woche Gerüchte die Runde machten, die US-Zentralbank könnte eventuell schon früher als bisher erwartet die Leitzinsen anheben, da rutschten die Kurse von Banken und Rohstoffen deutlich ins Minus. Bei den gigantischen, schuldenfinanzierten, staatlichen Konjunkturpaketen, den seit Menschengedenken weltweit niedrigsten Zinsen überhaupt und dem für Friedenszeiten extremen Gelddrucken der Notenbanken dürfte das Momentum in den kommenden Monaten eher nachlassen.

Je länger die Inflationsraten hoch bleiben oder gar steigen, umso eher werden die Notenbanker in Amerika ebenso wie in Europa versuchen, zumindest etwas Druck aus dem Kessel zu nehmen. Ähnliches dürfte auch für Finanzpolitiker gelten. Je stärker sich die Wirtschaft erholt, umso eher dürfte die Bereitschaft nachlassen, für noch bessere Konjunkturdaten noch gigantischere Schuldenberge anzuhäufen. Um es klar zu sagen. Wir prognostizieren keine Ebbe (positive Realzinsen, restriktive Geld- und Finanzpolitik) sondern nur „weniger Flut“. Allerdings genügt inzwischen auch die Aussicht auf „weniger Flut“, um an den Märkten kleinere Turbulenzen auszulösen. Wenn wir mit der Vermutung, dass das Momentum der Flut nachlässt, richtig liegen, dann dürften sich in den kommenden Monaten Spreu und Weizen an den Märkten wieder erkennbar trennen. Für unsere konsequent auf Qualität setzenden Strategien sind dies positive Nachrichten.

Angesichts der Extremverschuldung wird es in der laufenden Dekade selbst bei höherer Inflation kein echtes Zurück zu solider Finanz- und Geldpolitik geben können. Etwas zu wenig Gas bzw. zu viel Bremsen und schon wird das Wirtschaftswachstum erlahmen und damit neue geld- und fiskalpolitische Maßnahmen triggern. Die Notenbanken sind längst Gefangene ihrer eigenen Politik. Sie können nur noch versuchen, die Inflationserwartungen einigermaßen im Rahmen zu halten. Ob ihnen das dauerhaft gelingen kann? Wir dürfen gespannt sein. Aus unserer Sicht bleibt ein Strategiemix aus Qualitätsaktien und – zumindest für all jene, die hohe Volatilität nicht vertragen – aktivem Risikomanagement für dieses Jahrzehnt Trumpf.

Herzliche Grüße

Ihr Daniel Haase

PS: Der nächste Pfadfinder-Brief ist für Samstag, den 17. Juli 2021, geplant.

ÜBER Daniel Haase

Daniel Haase (geb. 1976, Mecklenburg) ist Fondsmanager und Vorstand der HAC VermögensManagement AG in Hamburg. Die Vereinigung Technischer Analysten Deutschlands zeichnete sowohl die von ihm entwickelten Methoden zur Trendanalyse (2009) als auch jene zur Aktienauswahl (2019) mit VTAD Awards aus. Seit 2015 ist der gelernte Bankkaufmann beim Hamburger Vermögensverwalter HAC als Vorstand für das Asset Management zuständig. Nachdem der Marathon Stiftungsfonds (WKN: A143AN) des Hamburger Finanzhauses auch den Corona-Crash erfolgreich meisterte, verliehen die Ratingagenturen FWW und Morningstar dem Fonds im Sommer 2020 die bestmögliche Bewertung von fünf Sternen. Sein Marktkommentar (Pfadfinder-Brief) erscheint alle zwei Wochen und ist Bestandteil des Community-Premium-Pakets.