Aktuelle News · 20.06.2022

Marktkommentar: Märkte im Griff der Bären

Aus dem Pfadfinder-Brief Nr. 11 vom 19. Juni 2022, von Daniel Haase, Fondsmanager und Vorstand beim Hamburger Vermögensverwalter HAC

Jetzt lesen«Was wir wissen, ist ein Tropfen, was wir nicht wissen, ein Ozean.»

«Ich kann zwar die Bahn der Gestirne auf Zentimeter und Sekunde berechnen,

aber nicht, wohin eine verrückte Menge einen Börsenkurs treiben kann.»

Sir Isaac Newton (1643-1727), Mathematiker, Physiker, Astronom und Spekulant

«Risiko entsteht, wenn man nicht weiß, was man tut.»

Warren Buffett (*1930), US-Großinvestor, CEO von Berkshire Hathaway

Sehr geehrte Leserinnen und Leser,

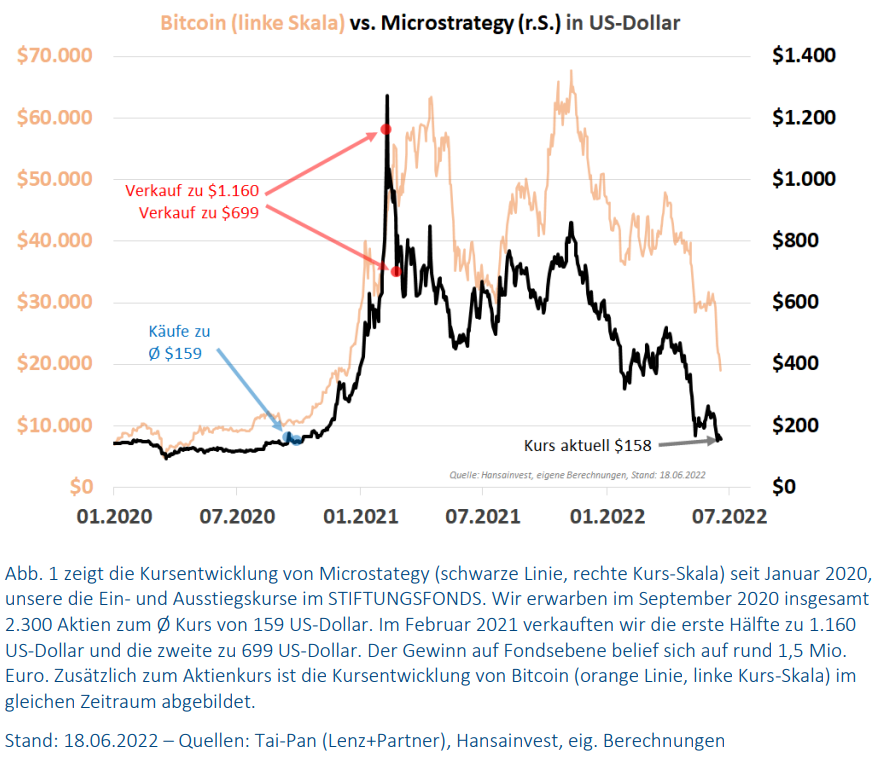

der wesentliche Vorteil unserer regelbasierten Aktienauswahl besteht darin, dass wir bei der Suche nach Qualität nicht auf den winzigen Tropfen unseres eigenen Wissens beschränkt bleiben, sondern uns die unter Millionen von Börsianern weltweit verteilten Wissensfragmente zu Nutze machen können. Diese Wissensfragmente offenbaren sich z.B. in absoluten und relativen Aktienkursen sowie in unterschiedlichen fundamentalen und technischen Bewertungsfaktoren. Als wir seinerzeit Aktien von MicroStrategy erwarben, verfügten wir über keine tiefgehenden Detailkenntnisse zum Unternehmen. Aufgrund unserer umfangreichen Untersuchungen waren wir uns allerdings sicher, dass sich Aktien mit niedriger Volatilität, vorteilhaftem Momentum und nachvollziehbaren, fundamentalen Bewertungsfaktoren oftmals erfreulich entwickeln, nur sehr selten enttäuschen und hin und wieder geradezu phänomenale Gewinne ermöglichen. MicroStrategy erfüllte im Herbst 2020 alle unsere Qualitätskriterien und so investierten wir 0,3 Mio. Euro, damals rund ein halbes Prozent unseres STIFTUNGSFONDS, in diese Titel. Die anschließende, atemberaubende Reise lag völlig außerhalb unserer Vorstellungskraft (s. Abb. 1).

Üblicherweise halten wir unsere Aktien nach Erwerb etwa ein Jahr, bevor wir erneut prüfen, ob sie unsere Kriterien noch erfüllen. Seit der Fondsauflage im Dezember 2015 sind wir nur dreimal von dieser Regel abgewichen. MicroStrategy war einer dieser drei Fälle. Wir verkauften die erste Hälfte unserer Position zum Siebenfachen des Einstiegskurses, weil sich klar erkennbar eine gewaltige Spekulationsblase entwickelt hatte, die zweite Hälfte als wenig später zum Vierfachen des Einstiegskurses, weil unserer Meinung nach diese Blase geplatzt war. Insgesamt erlösten wir fast 1,8 Mio. Euro. Was war die Ursache für diese Entwicklung?

Der etwas exzentrische Vorstand des US-Softwareunternehmens investierte damals das gesamte frei verfügbare Firmenvermögen und später über Schulden noch erheblich mehr in Bitcoin. Als der Kurs der Kryptowährung in den Himmel stieg, explodierte der Aktienkurs sogar noch schneller. Inzwischen sind Bitcoin & der gesamte Krypotsektor im Bärenmarkt und MicroStrategy notiert wieder auf dem Niveau vom Herbst 2020. Ist das nun eine exzellente, zweite Kaufgelegenheit? Die ehrliche Antwort lautet: Wir wissen es nicht. Was wir jedoch wissen ist, dass MicroStrategy derzeit kein einziges unserer Qualitätskriterien mehr erfüllt: Das Momentum ist klar negativ, die Volatilität viel zu hoch und die fundamentale Bewertung – nicht zuletzt durch die auf Pump erworbenen Bitcoin – aus unserer Sicht unattraktiv. Das Chance-Risiko-Verhältnis unterscheidet sich signifikant von jenem im Herbst 2020. Mit ihren heutigen Eigenschaften passen die Titel definitiv nicht mehr zu der konservativen Aktienstrategie, die wir im STIFTUNGSFONDS verfolgen.

Zu den Märkten: Unter den 160 Aktien im DAX, MDAX und SDAX beträgt der Median-Abstand zum jeweiligen 52-Wochen-Hoch inzwischen bereits massive 38%, bei US-Nebenwerten im Russell 2000 sind es 40% und im Nasdaq Composite sogar 45%. Wir haben keinen Zweifel, dass ein Bärenmarkt für Aktien begonnen hat.

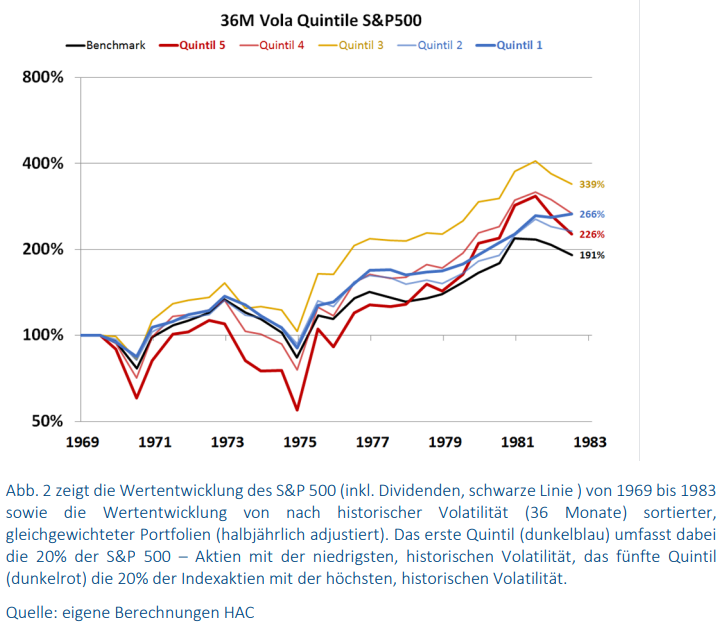

Hohe Inflation, steigende Zinsen, demnächst schwächere Konjunkturdaten und zunehmende politische Konflikte: Das ist ein Umfeld, das jenem aus den 1970er Jahren durchaus ähnelt. «Geschichte wiederholt sich nicht, aber sie reimt sich.» (Mark Twain). Die gute Nachricht für unsere Mandanten: Die von uns angewandten Qualitätskriterien für die Aktienauswahl funktionieren auch in einem solchen Umfeld zuverlässig (s. Beispiel Volatilität in Abb. 2).

EKurzfristig sind die globalen Aktienmärkte überverkauft, das Potenzial für eine temporäre Gegenbewegung/Bärenmarktrally ist entsprechend vorhanden. Allerdings signalisieren unsere Trendstrukturdaten bisher noch keine Verbesserung und grundsätzlich haben wir ohnehin weiter erhebliche Zweifel, ob die Indizes bereits ihre Jahrestiefs gesehen haben. Qualität bei der Aktienauswahl und aktives Risikomanagement bleiben in einem solchen Marktumfeld absolute Trumpfkarten.

Herzliche Grüße

Ihr Daniel Haase

PS: Der nächste Pfadfinder-Brief ist für Donnerstag, den 30. Juni 2022 geplant.

ÜBER Daniel Haase

Daniel Haase (geb. 1976, Mecklenburg) ist Fondsmanager und Vorstand der HAC VermögensManagement AG in Hamburg. Die Vereinigung Technischer Analysten Deutschlands zeichnete sowohl die von ihm entwickelten Methoden zur Trendanalyse (2009) als auch jene zur Aktienauswahl (2019) mit VTAD Awards aus. Seit 2015 ist der gelernte Bankkaufmann beim Hamburger Vermögensverwalter HAC als Vorstand für das Asset Management zuständig. Nachdem der Marathon Stiftungsfonds (WKN: A143AN) des Hamburger Finanzhauses auch den Corona-Crash erfolgreich meisterte, verliehen die Ratingagenturen FWW und Morningstar dem Fonds im Sommer 2020 die bestmögliche Bewertung von fünf Sternen. Sein Marktkommentar (Pfadfinder-Brief) erscheint alle zwei Wochen und ist Bestandteil des Community-Premium-Pakets.