Aktuelle News · 14.10.2021

Marktkommentar: Stagflations-Szenarien gewinnen an Relevanz

Aus dem Pfadfinder-Brief Nr. 19 vom 10. Oktober 2021, von Daniel Haase, Fondsmanager und Vorstand beim Hamburger Vermögensverwalter HAC

Jetzt lesenSehr geehrte Leserinnen und Leser,

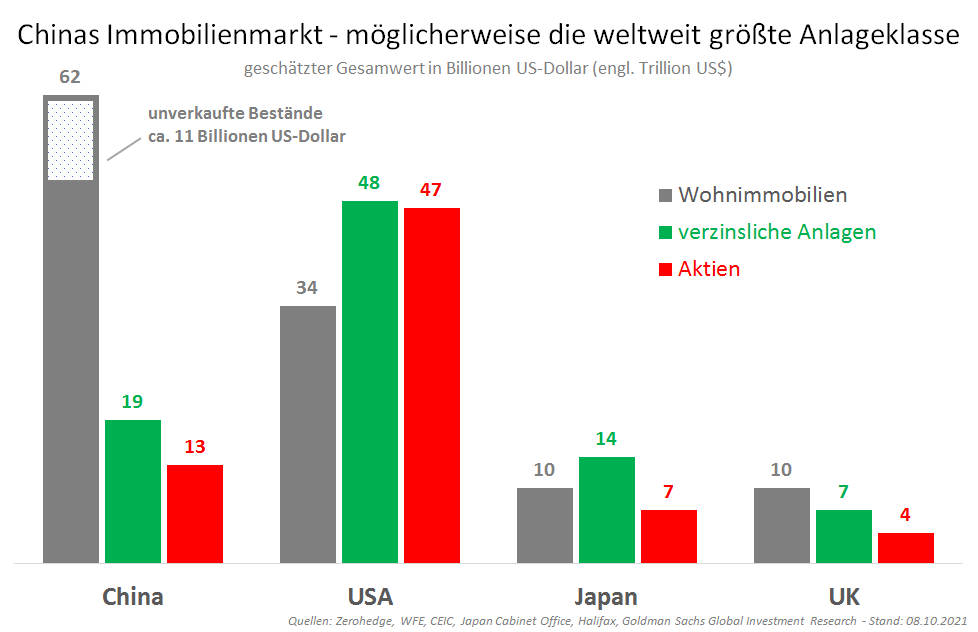

in China ist ein schwer verschuldeter Immobilienentwickler namens Evergrande heftig in Not geraten. Es ist von Verbindlichkeiten in der kaum vorstellbaren Größenordnung eines Bundeshaushaltes (300 bis 400 Mrd. US-Dollar) die Rede und es schwingt die Frage mit, ob der Fall des Unternehmens wie seinerzeit der Untergang der US-Investmentbank Lehman Brothers eine globale Finanzkrise verursachen könnte. Die kurze Antwort lautet: Nein, denn die Regierung in Peking kontrolliert weite Teile des chinesischen Bankensystems und dürfte es im Bedarfsfall – notfalls via Druckerpresse – stabilisieren. Auf einem anderen Blatt stehen jedoch die Fragen, ob sich das Vertrauen in die Werthaltigkeit chinesischer Immobilien bei allen Beteiligten (z.B. bei Käufern, Verkäufern, Eigentümern, Entwicklern, Bauunternehmern, Kreditgebern, Anlegern usw.) ebenso staatlich verordnet stabilisieren lässt und was für Effekte eine etwaige Erhöhung der Staatsverschuldung bzw. der Einsatz der Druckerpresse z.B. auf das Vertrauen internationaler Anleger in Bezug auf chinesische Staatsanleihen und die chinesische Währung zeitigen würde.

Goldman Sachs skizzierte jüngst drei Szenarien für die Frage, wie Probleme am chinesischen Immobilienmarkt, der lt. Financial Times unglaubliche 29% zum chinesischen BIP beitragen soll, dass 2022er-Wirtschaftswachstum belasten könnten. Im Basis-Szenario geht die US-Investmentbank von 1,5%-, im schlechtesten Fall („harte Landung“) von 4%-Punkten weniger Wachstum aus. Für den schlimmsten Fall unterstellen die Analysten beispielsweise ein 10%iges Schrumpfen der Immobilienverkäufe/Transaktionsvolumina. Ohnehin besteht der wesentliche Vorteil der Demokratie, so Karl Popper, darin, eine Regierung ohne Blutvergießen loswerden zu können. Es kommt mithin weniger auf die Wahl, sondern vielmehr auf die Möglichkeit zur Abwahl an.

Schätzungen von Millionen in China leerstehender Wohnungen kursieren bereits seit Jahren – aktuell ist von 90 Mio. die Rede. Neu ist jedoch der drastische Rückgang der Immobilienumsätze: Die September-Daten für Peking, Shenzen (jeweils -30% im Vgl. zum Vorjahresmonat) und Shanghai (-45%) sowie jene der 100 bedeutendsten, chinesischen Immobilienentwickler (Ø -36%) zeigen, dass die Goldman-Sachs-Analysen möglicherweise die Grenzen ihrer Vorstellungskraft neu adjustieren müssen. Die längere Antwort lautet mithin: Eine unmittelbare Finanzkrise mag nicht allzu wahrscheinlich sein, die Auswirkungen auf das Wachstum Chinas und der Weltwirtschaft könnten jedoch überraschen und sie treffen international auf Konsumenten und Unternehmen, die von den Störungen in den Produktions- und Lieferketten (Nachwirkungen der Lockdown-Maßnahmen) sowie stark steigenden Energiepreisen ohnehin bereits erheblich belastet sind und die in ihren Konsum- wie auch Investitionsentscheidungen vorsichtiger werden.

Wie werden Finanzminister und Notenbanker reagieren, falls sich die konjunkturellen Aussichten in den kommenden Monaten tatsächlich markant eintrüben? Ist es wahrscheinlich, dass sie die Füße stillhalten, auf die Kräfte des Marktes und die reinigende Wirkung einer Rezession vertrauen oder sollten wir besser davon ausgehen, dass sie – wie in der Corona-Krise – diverse Konjunkturhilfen und Ausgabenprogramme beschließen und das ganze notfalls via Druckerpresse finanzieren? Unser Basisszenario für die kommenden Jahre bleibt unverändert: Staatseingriffe und Inflationsrisiken werden in der laufenden Dekade weltweit stetig zunehmen. Die daraus resultierenden Herausforderungen können am besten durch eine regelbasierte Auswahl von Qualitätsaktien sowie aktives Risikomanagement gemeistert werden.

Herzliche Grüße

Ihr Daniel Haase

PS: Der nächste Pfadfinder-Brief ist für Samstag, den 23. Oktober 2021, geplant.

ÜBER Daniel Haase

Daniel Haase (geb. 1976, Mecklenburg) ist Fondsmanager und Vorstand der HAC VermögensManagement AG in Hamburg. Die Vereinigung Technischer Analysten Deutschlands zeichnete sowohl die von ihm entwickelten Methoden zur Trendanalyse (2009) als auch jene zur Aktienauswahl (2019) mit VTAD Awards aus. Seit 2015 ist der gelernte Bankkaufmann beim Hamburger Vermögensverwalter HAC als Vorstand für das Asset Management zuständig. Nachdem der Marathon Stiftungsfonds (WKN: A143AN) des Hamburger Finanzhauses auch den Corona-Crash erfolgreich meisterte, verliehen die Ratingagenturen FWW und Morningstar dem Fonds im Sommer 2020 die bestmögliche Bewertung von fünf Sternen. Sein Marktkommentar (Pfadfinder-Brief) erscheint alle zwei Wochen und ist Bestandteil des Community-Premium-Pakets.