Aktuelle News · 14.08.2023

Marktkommentar: Die ganze Welt wächst – nur Deutschland schrumpft

Aus dem Pfadfinder-Brief Nr. 08 vom 01. August 2023, von Tobias Gabriel, Fondsmanager und Vorstand beim Hamburger Vermögensverwalter HAC

Jetzt lesenSehr geehrte Leserinnen und Leser,

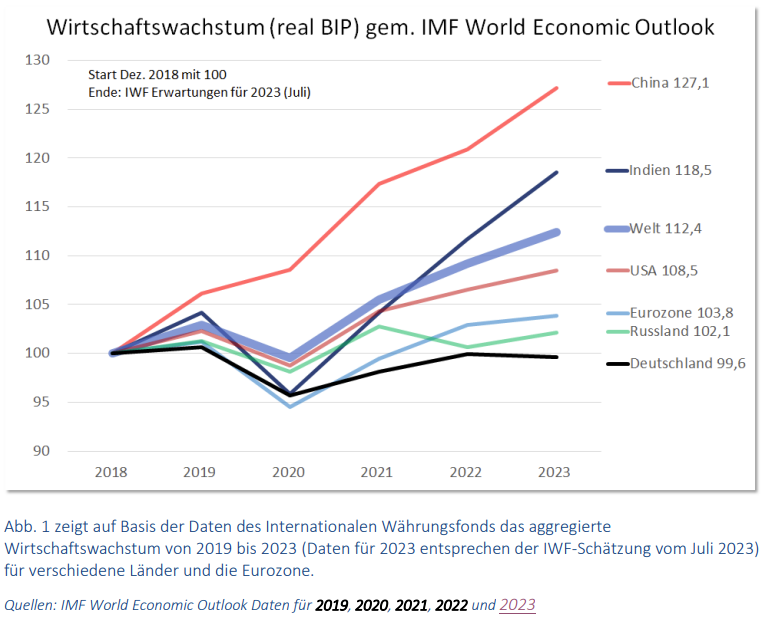

die meisten unserer Leser sind mit ihrem Einkommen direkt den mannigfaltigen politischen Risken Deutschlands bzw. Europas ausgesetzt. Für das Immobilienvermögen gilt das typischerweise ebenso und hier nehmen diese Risiken in letzter Zeit erkennbar zu. Umso wichtiger ist es, die Möglichkeit zu nutzen, mit dem Wertpapierdepot dem „Homebias“ zu widerstehen und stattdessen Risiken bewusst international zu streuen. Falls es noch eine amtliche Bestätigung bedurft hätte, so lieferte sie vor ein paar Tagen der Internationale Währungsfonds mit seinem „World Economic Outlook“ für das laufende Jahr. Die ganze Welt wächst, einzig die deutsche Volkswirtschaft schrumpft. Als Staatsbürger mag die Frage, warum unser Bruttoinlandsprodukt als einziges schrumpft, Priorität haben. Als immobiler Investor ist diese Frage zweitrangig, weil sich international mehr als genug erstklassige Aktien sowohl für defensive als auch für dynamische Strategien anbieten und mit denen gilt es, sich näher zu beschäftigen.

Also zurück zum großen Bild: Die Weltwirtschaft wächst – nicht berauschend stark, aber doch mit einem soliden Abstand zu etwaigen Rezessionsgefahren. Das ist es, worauf die Anleger derzeit setzen. Wenn sie damit richtig liegen, dann dürfte sich auch die Phase der rückläufigen Inflation ihrem Ende neigen und die aktuellen Werte von ungefähr 3% in den USA bzw. 5-6% in der Eurozone könnten möglicherweise bereits das Tal der aktuellen Inflationswelle markieren. Wohin mag uns der nächste Wellenkamm führen? Trotz nahezu Vollbeschäftigung (Arbeitslosenquote 3,6%) fährt die US-Regierung ein Haushaltsdefizit von über 6% des BIP (etwa eine halbe Million US-Dollar pro Sekunde). Nächstes Jahr sollen es rund 7% werden, denn ein nicht allzu beliebter Präsident möchte wiedergewählt werden. Nicht auszudenken, in welche Größenordnung das US-Defizit schnellen dürfte, falls es tatsächlich mal zu einer Rezession mit entsprechend schrumpfenden Steuereinnahmen und steigenden Sozialausgaben kommen sollte. Spannend ist auch die Frage, wer diesen gigantischen Berg zusätzlicher Staatsanleihen eigentlich kaufen soll. Die Notenbank will selbst ihre Bestände verkaufen, US-Banken werden nach der Krise im Frühjahr eher vorsichtig sein und das Ausland bzw. die Schwellenländer sind bereits voll mit US-Dollar und auf dem Weg, sich langsam vom Dollar zu emanzipieren.

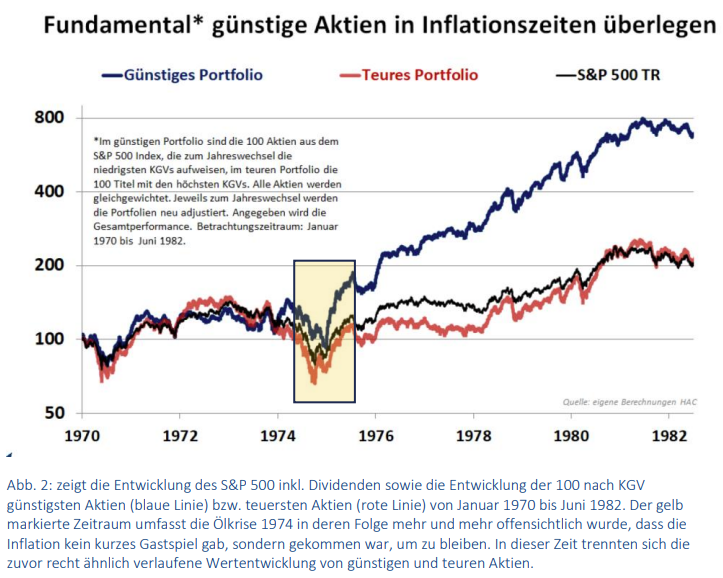

In der Anfangsphase der Inflation der 1970er Jahre gab es keine allzu auffälligen Performance-Unterschiede zwischen günstigen und teuren Aktien. Doch als sich die Inflation nicht als „vorübergehend“ sondern als ausgesprochen hartnäckig erwies, trennte sich am Aktienmarkt die teure Spreu vom günstigen Weizen (s. Abb. 2) und während teure US-Aktien über Jahre der Inflation hinterher hinkten (die Unternehmensgewinne stiegen, aber die KGV-Bewertungen sanken zeitgleich) konnten Anleger mit günstig bewerteten US-Aktien (Unternehmensgewinne stiegen, KGVs blieben in etwa stabil) auch nach Inflationsabzug kräftige Zuwächse erzielen.

Meine Vermutung lautet, dass sich die aktuelle Inflation ebenfalls nicht in Wohlgefallen auflösen wird, sondern wir uns nah am Wellental befinden und es mit Blick aufs kommende Jahr wieder aufwärts gehen wird. Wenn sich diese Vermutung als richtig erweist, dann könnte ähnlich wie in den 70er Jahren eine schwere Zeit für teure Aktien anbrechen und zeitgleich eine sehr schöne Zeit für günstige Aktien.

Unser Aktienportfolio im Stiftungsfonds wäre für eine solche Entwicklung bereits gut positioniert. Gemessen am Kurs-Gewinn-Verhältnis ist unser Portfolio derzeit 36% günstiger das der Morningstar-Fondsvergleichsgruppe (KGV 10 statt 16). Bei Vergleichen nach dem Kurs-Cashflow-, dem Kurs-Buchwert-, dem Kurs-Umsatz-Verhältnis oder der Dividendenrendite schneiden unsere Kennzahlen sogar noch besser ab (39% bis 69% günstiger). In schwierigen Zeiten ist dieser Abstand ein Sicherheitspuffer, in guten eine zusätzliche Aufwertungschance.

Genießen Sie den Sommer!

Herzliche Grüße aus dem kühlen Norden

Ihr Tobias Gabriel