Aktuelle News · 28.02.2022

Marktkommentar: Erholung seit Januar-Tiefs bisher eher kraftlos

Aus dem Pfadfinder-Brief Nr. 03 vom 13. Februar 2022, von Daniel Haase, Fondsmanager und Vorstand beim Hamburger Vermögensverwalter HAC

Jetzt lesenSehr geehrte Leserinnen und Leser,

das Börsenjahr 2021 hat Anleger in großen amerikanischen und europäischen Aktien mit erfreulichen Kursgewinnen ohne erwähnenswerte Rücksetzer verwöhnt und möglicherweise den ein oder anderen auch zu sehr in Sicherheit gewogen. Die Korrektur im Januar 2022 dürfte bei so manchem die Erkenntnis zurück ins Bewusstsein gebracht haben, dass Engagements am Aktienmarkt immer mit gewissen Risiken verbunden sind, selbst wenn sich diese zuweilen über Monate oder auch ein ganzes Jahr nicht zu erkennen geben. In den meisten Börsenjahren sind Korrekturen von 10 bis 15% (vor 2021) etwas ganz Normales. Das Wichtige sind hierbei nicht die Rücksetzer, sondern der Charakter der anschließenden Erholung. In einem gesunden Aufwärtstrend schütteln Korrekturen nur die etwas zu spekulativ aufgestellten Anleger aus dem Markt zugunsten jener Investoren, welche mit starken Überzeugungen und tiefen Taschen ausgestattet sind und die Gelegenheit zum günstigen Einstieg bzw. Nachkauf nutzen. In der Folge steigen genau jene Aktien, die zuvor am stärksten gefallen sind, nun auch wieder am schnellsten in die Höhe und der Gesamtmarkt kann die erlittenen Rücksetzer auf breiter Front und in kurzer Zeit ausgleichen. Um es kurz zu machen:

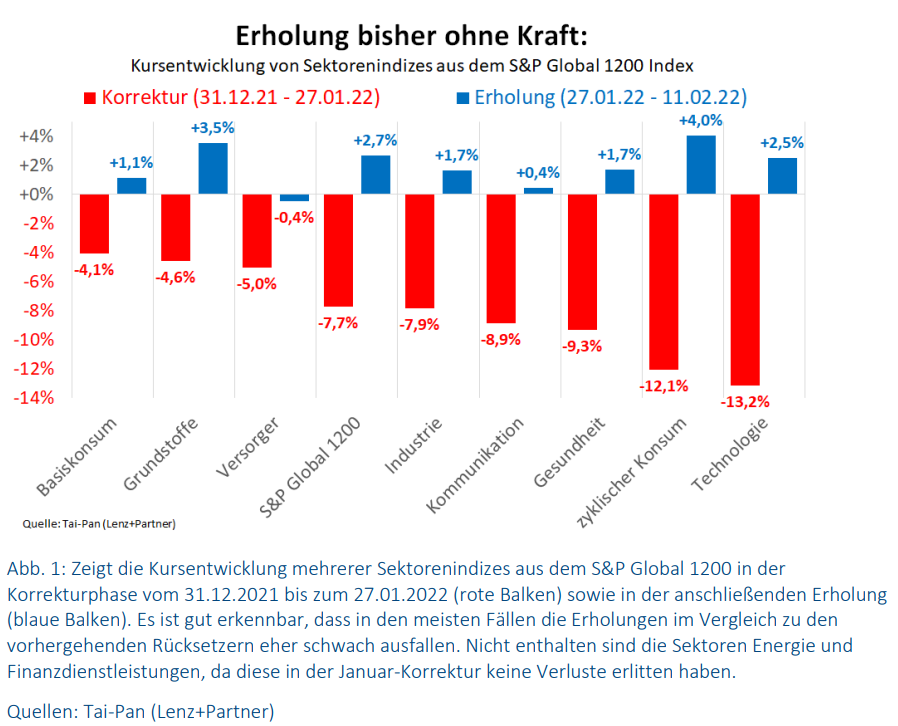

Von einer solchen dynamischen Erholung in einem grundsätzlich weiterhin kerngesunden, kraftvollen Aufwärtstrend ist – zumindest derzeit – leider nichts zu sehen. Dieses Urteil ist naturgemäß ein vorläufiges. Es ist keineswegs ausgeschlossen, dass sich die bisher vermisste, kräftige Erholung noch einstellt. Doch bis dahin sollten wir den derzeitigen Tatsachen ins Auge blicken: Die schwergewichtigen Börsenlieblinge der Vorjahre (z.B. Facebook/Meta, Netflix, Amazon, Tesla …), die es in der jüngsten Korrektur ziemlich erwischt hat, stoßen trotz des nun klar ermäßigten Kursniveaus kaum auf Käuferinteresse. Das zeigt sich auch in den Sektorenindizes (s. Abb. 1). So konnte beispielsweise der Sektorindex für Informationstechnologie bisher nicht einmal ein Fünftel seiner Rücksetzer ausgleichen. Was mag der Grund für die bisher schwache Erholung am Gesamtmarkt sein?

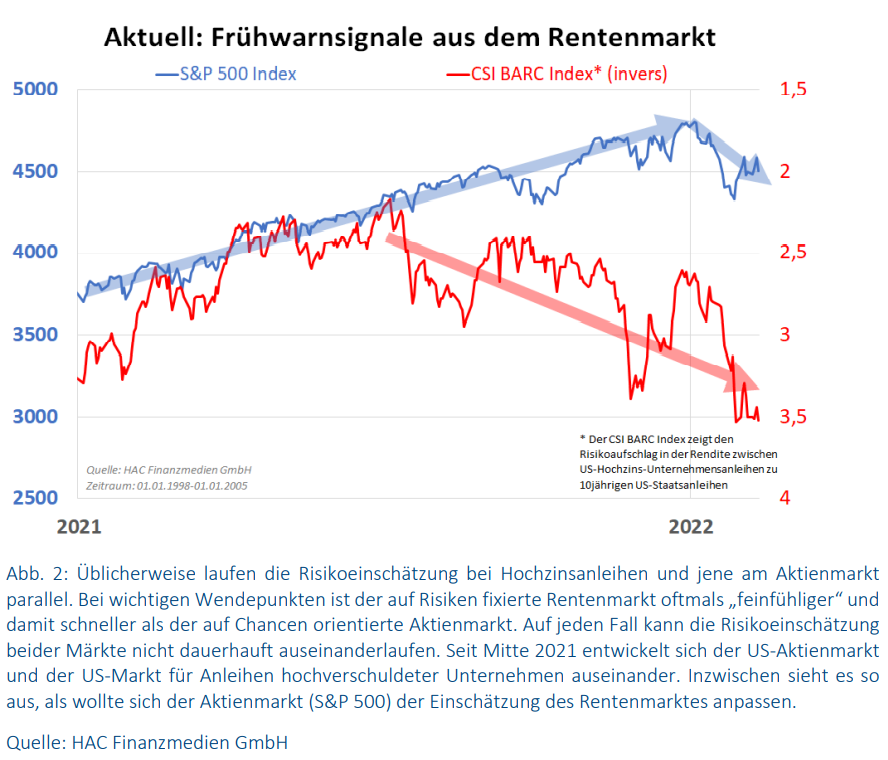

Im Vorjahr verbreiteten Notenbanker aus allen Weltregionen, die aktuelle Inflation sei vorübergehend. Tatsächlich vorübergehend war nur die Glaubwürdigkeit dieser Aussagen. Dennoch dürfte das Ausmaß und die Hartnäckigkeit der Inflation viele überrascht haben. Der Spruch „diesmal ist alles anders“ gehört zweifelsfrei zu den teuersten an der Börse und man sollte sehr vorsichtig mit ihm umgehen, doch die Anzeichen, dass wir am Beginn eines Gezeitenwechsels in Fragen der Inflation und damit verbunden der Geldpolitik stehen, mehren sich. Am Rentenmarkt zeichnet sich zudem eine weitere Herausforderung ab: Die Risikoaufschläge auf Anleihen hochverschuldeter US-Unternehmen steigen (s. Abb. 2). Deren Finanzchefs werden sich weniger mit Investitionen und dafür mehr mit Schuldenabbau beschäftigen müssen, um dem doppelten Zangengriff aus höheren allgemeinen Zinsen und höheren Risikoaufschlägen zu entkommen, bevor es zu spät ist. Geringeren Investitionen folgt üblicherweise ein schwächeres Wirtschaftswachstum (Stagflation?).

Gibt es Lichtblicke? Zum Glück ja: Regional vor allem in Asien – Aktien in Japan und China/Hongkong zeigen genau jene Anzeichen, die für starke Nachfrage sprechen. Auf der Sektor-Ebene betrifft es international Öl- und Gas-Titel. Sie haben im Januar gegen den Markttrend zugelegt und konnten auch seither durch weitere Kursgewinne überzeugen. Kurzfristig könnten Energie-Aktien etwas überreizt sein, doch der Blick auf Abb. 11c (Seite 11) offenbart, dass sie relativ zum Gesamtmarkt noch rund 60% unter ihrem 2014er-Niveau notieren und damit auf mittlere Sicht noch immer preiswert sind.

Wie reagieren wir auf die Veränderungen im Börsenumfeld? Zum einen passen wir kontinuierlich unsere Aktienportfolien an: Inflationsverlierer gehen, Inflationsgewinner kommen. Sollte dieser Trend anhalten, werden wir von ihm profitieren. Zum anderen kommt unser Risikomanagement (Pfadfinder) nach einem nahezu inaktivem Jahr 2021nun wieder häufiger zum Einsatz.

Herzliche Grüße

Ihr Daniel Haase

PS: Der nächste Pfadfinder-Brief ist für Samstag, den 26. Februar 2022, geplant.

ÜBER Daniel Haase

Daniel Haase (geb. 1976, Mecklenburg) ist Fondsmanager und Vorstand der HAC VermögensManagement AG in Hamburg. Die Vereinigung Technischer Analysten Deutschlands zeichnete sowohl die von ihm entwickelten Methoden zur Trendanalyse (2009) als auch jene zur Aktienauswahl (2019) mit VTAD Awards aus. Seit 2015 ist der gelernte Bankkaufmann beim Hamburger Vermögensverwalter HAC als Vorstand für das Asset Management zuständig. Nachdem der Marathon Stiftungsfonds (WKN: A143AN) des Hamburger Finanzhauses auch den Corona-Crash erfolgreich meisterte, verliehen die Ratingagenturen FWW und Morningstar dem Fonds im Sommer 2020 die bestmögliche Bewertung von fünf Sternen. Sein Marktkommentar (Pfadfinder-Brief) erscheint alle zwei Wochen und ist Bestandteil des Community-Premium-Pakets.