Aktuelle News · 13.02.2023

Marktkommentar: Im Osten geht die Sonne auf – Blick nach Japan lohnt!

Aus dem Pfadfinder-Brief Nr. 02 vom 02. Februar 2023, von Daniel Haase, Fondsmanager und Vorstand beim Hamburger Vermögensverwalter HAC

Jetzt lesenSehr geehrte Leserinnen und Leser,

in den zurückliegenden Jahren wurden wir bei unserer global ausgerichteten, regelbasierten Suche nach Qualität immer häufiger in Japan fündig. Im Stiftungsfonds stammen aktuell bspw. 108 von 481 Aktien aus dem Land der aufgehenden Sonne. Grund genug, sich die dortigen Bedingungen für Investoren mal etwas genauer anzuschauen:

Auf den Finanzmärkten scheint mir Japan derzeit eine Art Antithese zu den USA zu sein: Während die US-Zinsen im vergangenen Jahr massiv nach oben zogen, blieben sie in Japan nahe Null. Während der Dollar in 2021/22 einen starken Lauf hatte, litt der Yen unter einer massiven Schwäche. Etwas salopp formuliert könnte man den US-Aktienmarkt trotz der Rücksetzer im vergangenen Jahr noch immer als „overloved, overowned & overvalued“ bezeichnen (d.h. zu beliebt, in den Portfolios übermäßig vertreten und zu teuer).

Auf Japan trifft das dreifache Gegenteil zu. Ein Beispiel: Vor ein paar Tagen hatte ich die Gelegenheit, auf einer Tagung vor etwa 80 unabhängigen Investmentberatern meine Sicht auf die Märkte darzulegen. Kurz vor mir sprach einer der renommiertesten, deutschen Vermögensverwalter. Aus dem Publikum heraus wurde er nach seiner Meinung zum japanischen Aktienmarkt gefragt. Ich nahm seine Ausführungen als durchweg recht optimistisch wahr. Umso größer war meine Überraschung, als ich aus Interesse in den jüngsten Finanzberichten der drei globalen Fondsstrategien seines Unternehmens nach Japan-Aktien suchte: Ich fand genau fünf – und zwar verteilt über die drei Strategien. Die Japan-Quote variierte nur zwischen 0,2% und 1,8% des Fondsvermögens. Selbst in den globalen Standardindizes von MSCI sind es 5% bis 6%. Japan ist „underloved, underowned & undervalued“. Wenn selbst bekennende Japan-Optimisten (im Gegensatz zu uns) kaum engagiert sind, spricht dies für ein interessantes Chance-Risiko-Verhältnis.

Natürlich steht auch Japan vor immensen Herausforderungen: Der demographische Wandel ist bereits viel weiter fortgeschritten als im Rest der Welt. Die japanische Antwort darauf ist eine gänzlich andere als die deutsche: Japan setzt auf konsequente Automatisierung, auf den Ersatz menschlicher Arbeit durch Maschinen und fährt parallel dazu eine sehr restriktive Asylpolitik. Lt. UNHCR wurden 2021 nur 2.413 Asylanträge gestellt – das schafft Deutschland an einem verlängerten Wochenende. Dafür erreichen mehr als 30% der japanischen Schüler in internationalen Mathematik-Tests das höchste Leistungsniveau, ein globaler Spitzenwert. Hierzulande sind es leider nur noch 5-6%. In der Folge verfügt Deutschland derzeit nur über rund 38.000 Matheprofis pro Schüler- bzw. Studenten-Jahrgang, Japan aber über 360.000. Das sind starke Basisdaten im globalen Talent-Wettbewerb.

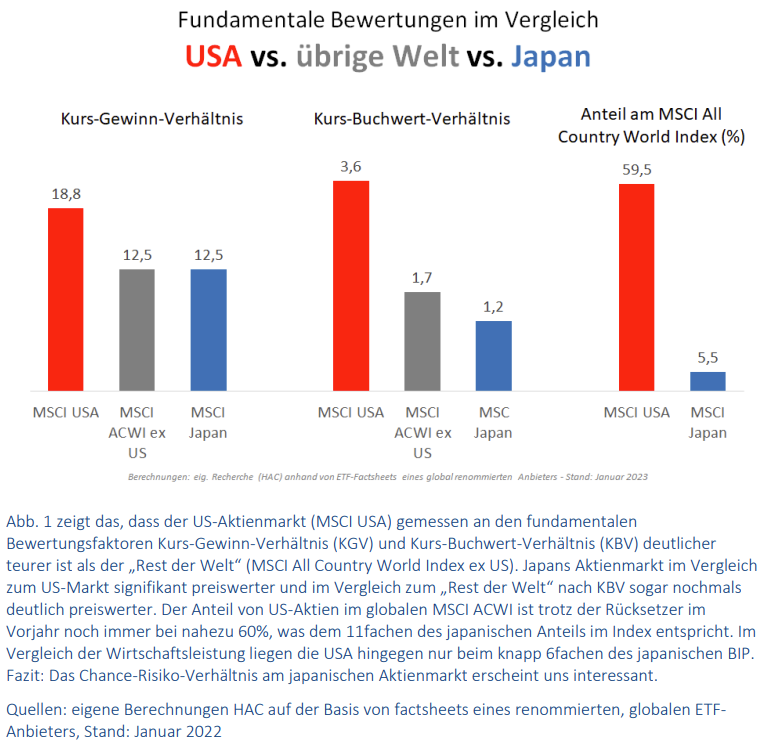

Die von unserem regelbasierten Prozess gefundenen 108 gering volatilen, japanischen Qualitätsaktien weisen im Vergleich zum Markt nochmals vorteilhaftere, fundamentale Kennzahlen auf: Das mittlere KGV in unserem Japan-Portfolio liegt bei 10,4 (Markt 12,5) und das KBV sogar bei nur 0,9 (Markt 1,2). Und damit sind wir beim nächsten Thema:

Auf kurze Sicht haben Stimmungsschwankungen der Börsianer einen dominierenden Einfluss auf die Wertentwicklung eines Aktienportfolios, auf lange Sicht setzt sich aber immer und ausnahmslos die Entwicklung der realen Unternehmensgewinne durch. In den ersten Jahren des Stiftungsfonds haben wir die Frage nach den langfristigen Renditeperspektiven unserer Strategie mit 4 bis 6% beantwortet. Warum was das unsere Antwort? Weil wir von 100 Euro Anlagesumme ungefähr 80 Euro in Qualitätsunternehmen investieren, die bei einem damaligen KGV von rund 16 jährliche Unternehmensgewinne von 5 Euro (= Mitte zwischen 4 bis 6%) erwarten ließen. Die große Streuung wie auch die Qualität bei der Auswahl sollten sicherstellen, dass die Unternehmensgewinne im Trend recht kontinuierlich wachsen und mit ihnen der „innere Wert“ unseres Portfolios. Die Schwankungen an der Börse zerren zwar an den Nerven, doch letztlich sollten sie nur Schwankungen um diesen inneren Aufwärtstrend darstellen. Damit sie leichter auszuhalten sind, haben wir den 80 Euro in Aktien etwa 10 Euro in Gold beigemischt und weitere 10 Euro für unser aktives Risikomanagement zurückgehalten um immer dann, wenn unser Pfadfinder-System temporär extreme Risiken anzeigt, diese zu reduzieren. Am Ende entspricht die langfristige Renditeperspektive der Gewinnentwicklung der gehaltenen Unternehmen. Nach dem turbulenten Börsenjahr 2022 hier nun die gute Nachricht:

Im Zuge der 2022er-Umbrüche an den Kapitalmärkten finden wir inzwischen wieder viel mehr preiswerte Qualitätsunternehmen als zuvor. Das mittlere KGV im Aktienportfolio des STIFTUNGSFONDS reduzierte sich von 16 auf 10. Was heißt das konkret? Auf 100 Euro Anlagesumme investieren wir weiterhin rund 80 Euro weltweit in defensive Qualitätsunternehmen. Doch anstelle der früher erwarteten 5 Euro Unternehmensgewinne dürfen wir nun mit etwa 8 Euro rechnen. An den kurzfristigen Schwankungen der Börse ändert das wenig – Goldbeimischung & Pfadfinder bleiben wichtig – doch die langfristigen Renditeperspektiven haben sich damit signifikant verbessert.

Herzlichen Grüße

Ihr Daniel Haase

PS: Der nächste Pfadfinder-Brief ist für den 3. März 2023 geplant.

PPS: Zukünftig wird der Pfadfinder-Brief monatlich erscheinen. Zusätzlich werden wir Beiträge (Pfadfinder-Telegramme) als Podcast und Videobeiträge u.a. auf Youtube, Spotify und Audible veröffentlichen, in denen wir sowohl auf aktuelle Marktentwicklungen als auch auf unsere Strategien näher eingehen werden.

ÜBER Daniel Haase

Daniel Haase (geb. 1976, Mecklenburg) ist Fondsmanager und Vorstand der HAC VermögensManagement AG in Hamburg. Die Vereinigung Technischer Analysten Deutschlands zeichnete sowohl die von ihm entwickelten Methoden zur Trendanalyse (2009) als auch jene zur Aktienauswahl (2019) mit VTAD Awards aus. Seit 2015 ist der gelernte Bankkaufmann beim Hamburger Vermögensverwalter HAC als Vorstand für das Asset Management zuständig. Nachdem der Marathon Stiftungsfonds (WKN: A143AN) des Hamburger Finanzhauses auch den Corona-Crash erfolgreich meisterte, verliehen die Ratingagenturen FWW und Morningstar dem Fonds im Sommer 2020 die bestmögliche Bewertung von fünf Sternen. Sein Marktkommentar (Pfadfinder-Brief) erscheint alle zwei Wochen und ist Bestandteil des Community-Premium-Pakets.