Aktuelle News · 14.03.2023

Marktkommentar: Inflation bleibt hoch – Qualität und Preis bei Aktien entscheidend

Aus dem Pfadfinder-Brief Nr. 03 vom 05. März 2023, von Daniel Haase, Fondsmanager und Vorstand beim Hamburger Vermögensverwalter HAC

Jetzt lesenSehr geehrte Leserinnen und Leser,

haben Sie die folgenden Nachrichten im Februar wahrgenommen: Ford wird tausende Stellen in Köln und Aachen abbauen. Der weltgrößte Chemiekonzern BASF verkündet die Streichung von über 2.000 Arbeitsplätzen und Europas größter Softwarekonzern SAP aus Walldorf zieht mit 3.000 nach. Jeweils hunderte Stellen wollen der Optiker Fielmann und der Maschinenbauer KraussMaffei kürzen …

Es gab Zeiten, da hätten derart gehäufte Meldungen über derartige Stellenstreichungen in den Medien, in Politik und Gesellschaft ein größeres Echo ausgelöst als derzeit. Dass es keine große Aufregung gibt, mag daran liegen, dass heutzutage die Meldungen über fehlendes Personal in ihrer Zahl klar überwiegen. So soll bspw. eine Versorgungskrise drohen, weil deutschlandweit inzwischen bis zu 80.000 Berufskraftfahrer fehlen.

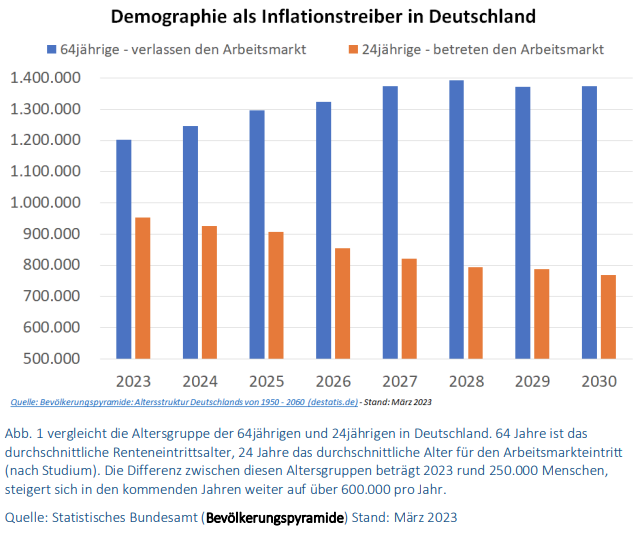

Demographie ist kein Hexenwerk. Derzeit erreichen hierzulande Monat für Monat rund 100.000 Menschen das durchschnittliche Renteneintrittsalter (64), während nur knapp 80.000 Menschen das durchschnittliche Eintrittsalter für den Arbeitsmarkt erreichen (nach Ausbildung bzw. Studium: 24). Möglicherweise ist die Arbeitsmarkt-Lücke größer als die Differenz beider Zahlen, da das Thema „Work-Life-Balance“ in der jüngeren Generation einen anderen Stellenwert einnimmt als in der älteren. Doch selbst wenn nicht: Diese Lücke wächst Monat für Monat weiter von aktuell rund 20.000 auf in fünf Jahren bereits 50.000 Menschen – pro Monat wohlgemerkt.

Derzeit habe ich nicht den Eindruck, dass der Schwund an potenziellen Arbeitskräften durch erhöhte Produktivität ausgeglichen wird (Thema Bürokratie, Energiepreise etc). Wenn jedoch die Nachfrage nach Gütern und Dienstleistungen nicht ebenso schrumpft wie das Angebot, dann sind „nachhaltig“ höhere Inflationsraten ein zu erwartendes Resultat.

Natürlich kann man einwenden, dass Zuwanderung dieses Problem lösen würde, doch obwohl in der zurückliegenden Dekade immerhin 4,6 Millionen Menschen mehr nach Deutschland herein- als herausgewandert sind, scheint der Fachkräftemangel keineswegs kleiner geworden zu sein. Von einer Problemlösung sind wir jedenfalls weit entfernt

Louis-Vincent Gave von Gavekal Research stellte kürzlich die berechtigte Frage, ob Inflation eigentlich ein Fehler in unserem Wirtschaftssystem sei oder ob es nicht sinnvoller sei, sie als ein typisches Merkmal alternder Wohlfahrtstaaten zu betrachten. Seine Kollegen Nick Andrews und Cedric Gemehl fanden heraus, dass im Warenkorb zur Messung der europäischen Inflation (akt. 8,5%) inzwischen drei Viertel aller Komponenten mit einer Rate von über 5% steigen. Die Bundesbank bekämpfte die Inflation mit 1-2% höheren Leitzinsen. Aktuell wären dies mithin Sätze von 10-11%. Die EZB ist erst bei 3%. Vor ein paar Monaten waren Prof. Dr. Thomas Mayer, der frühere Chefvolkswirt der Deutschen Bank (heute Flossbach von Storch Research Institute) und ich Referenten auf einer Tagung in Wiesbaden. Auf meine Frage, ob ihm ein auch nur einziges, historisches Beispiel bekannt sei, bei dem eine hohe Inflation mit Leitzinsen unterhalb der Inflation erfolgreich bekämpft worden sei, antwortete er kurz und knapp mit: „Nein“.

Das Fazit ist klar: Die Inflation ist gekommen, um zu bleiben. Gave hat Recht. Inflation sollte als ein typisches Merkmal alternder Wohlfahrtstaaten betrachtet werden, insbesondere da das demographische Problem globale Ausmaße angenommen hat. Bei allen temporär möglichen Schwankungen müssen Investoren davon ausgehen, dass die Inflation – zumindest in Europa – über die kommenden Jahre signifikant erhöht bleibt.

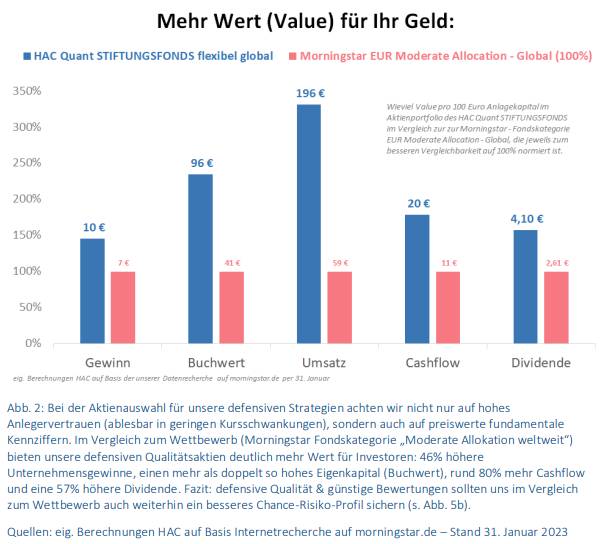

In einem solchen Umfeld sind verzinsliche Anleihen tödlich -zumindest für die mittlere bis lange Frist. Teure, zinssensitive Sachwerte sind allerdings auch nur zweite Wahl. Das gilt sowohl für hochbewertete Immobilien als auch für teure Unternehmen mit geringem Wachstum. Es kommt nicht nur auf die Qualität von Sachwerten an, sondern auch auf ihren Preis. Nicht zuletzt aus diesem Grund achtet unsere HAC Quant – Regelwerk nicht nur auf hohes Anlegervertrauen (geringe Volatilität) sondern auch auf preiswerte, fundamentale Kennziffern. In der Folge bietet unsere Aktienauswahl im STIFTUNGSFONDS verglichen mit der Vergleichsgruppe ähnlicher Investmentfonds um den Faktor 1,5 höhere Dividenden, rund 40% höhere Unternehmensgewinne, fast doppelt so viel Cash-Flow und mehr als den doppelten Buchwert, kurzum wesentlich mehr Wert für das uns anvertraute Kapital:

Diese Kombination aus Substanzwert (Value) und Qualität lässt uns recht zuversichtlich auf die vor uns liegende Inflationszeit blicken.

Herzlichen Grüße

Ihr Daniel Haase

PS: Der nächste Pfadfinder-Brief ist für den 3. April 2023 geplant.

ÜBER Daniel Haase

Daniel Haase (geb. 1976, Mecklenburg) ist Fondsmanager und Vorstand der HAC VermögensManagement AG in Hamburg. Die Vereinigung Technischer Analysten Deutschlands zeichnete sowohl die von ihm entwickelten Methoden zur Trendanalyse (2009) als auch jene zur Aktienauswahl (2019) mit VTAD Awards aus. Seit 2015 ist der gelernte Bankkaufmann beim Hamburger Vermögensverwalter HAC als Vorstand für das Asset Management zuständig. Nachdem der Marathon Stiftungsfonds (WKN: A143AN) des Hamburger Finanzhauses auch den Corona-Crash erfolgreich meisterte, verliehen die Ratingagenturen FWW und Morningstar dem Fonds im Sommer 2020 die bestmögliche Bewertung von fünf Sternen. Sein Marktkommentar (Pfadfinder-Brief) erscheint alle zwei Wochen und ist Bestandteil des Community-Premium-Pakets.