Aktuelle News · 25.08.2021

Marktkommentar: Ist Inflation schlecht für Aktien?

Aus dem Pfadfinder-Brief Nr. 16 vom 21. August 2021, von Daniel Haase, Fondsmanager und Vorstand beim Hamburger Vermögensverwalter HAC

Jetzt lesenSehr geehrte Leserinnen und Leser,

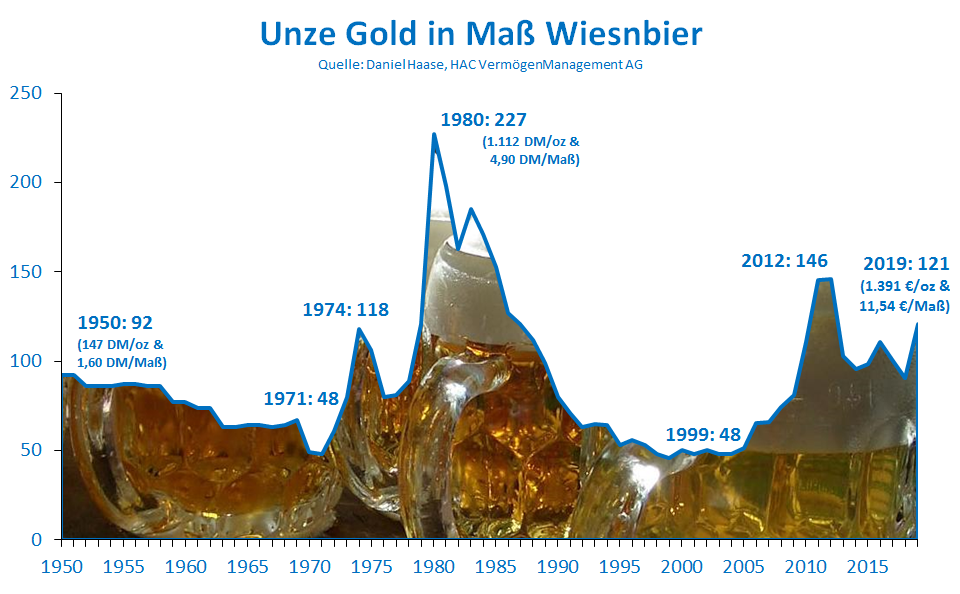

wenn sich der Spätsommer dem Ende zuneigt, richten wir unseren Blick in dieser Kolumne traditionell auf einen sehr beliebten Inflationsindikator: Den Preis für eine Maß Bier auf dem Münchner Oktoberfest. Da sowohl die Wiesnbier-Qualität als auch die Maß (mal abgesehen von vernachlässigbaren, schaumbedingten Schwankungen) im Großen und Ganzen über Jahrzehnte stabil geblieben sind, dürften die nahezu alljährlichen Preissteigerungen im Wesentlichen auf den Kaufkraftverlust von D-Mark & Euro zurückzuführen sein.

In meinem Geburtsjahr (1976) kostete Wiesnbier im Schnitt 3,95 D-Mark (rechnerisch 2,02 Euro). Seither wurde der Preis 41mal angehoben. 2019 mussten für eine Maß bereits 11,54 Euro berappt werden, was einer WiesnbierInflation von 470% bzw. 4,1% pro Jahr entspricht. Im Vorjahr und ebenso in diesem bleibt der Wiesnbier-Inflationsindikator aufgrund der Corona-Maßnahmen stumm. Ob das „Oktoberfest“ in Dubai, für das im Frühjahr 16 Euro je Maß angekündigt wurden, als Behelfsindikator taugt, kann ich nicht beurteilen. Doch dass Wiesnbier nie wieder so „günstig“ wie 2019 werden wird, darf wohl als gesichert gelten.

Der Goldpreis lag 1976 bei 314 D-Mark. Eine Unze entsprach mithin knapp 80 Wiesnbier. Selbst zum stattlichen Dubai-Preis wären es aktuell 95 Maß. Ganz offensichtlich konserviert Gold Kaufkraft über lange Zeiträume weit besser als die „harte“ D-Mark oder der Euro, obwohl diese von überaus seriösen und allzeit gegen die Inflation kämpfenden Zentralbankern kontrolliert wurden. Gold ist gutes Geld. Doch das ist noch nicht die ganze Geschichte: Der S&P 500 notierte im Spätsommer 1976 bei 105 Dollar bzw. 0,9 Unzen Gold. Aktuell müssen für den US-Leitindex 4.441 Dollar bzw. 2,5 Unzen auf den Tisch gelegt werden. Selbst das ist noch nicht einmal die halbe Wahrheit:

Inklusive wiederangelegter Dividenden stände der S&P 500 heute bei über acht Unzen Gold. Gold ist gutes Geld, doch produktiv angelegtem Kapital (Aktien) ist es auf lange Sicht klar unterlegen. Insbesondere langfristige Strategien sollten ihren Schwerpunkt daher auf die Auswahl guter Qualitätsaktien legen.

In jüngster Zeit habe ich von verschiedenen Seiten das Argument vernommen, dass die zuletzt deutlich anziehende Inflation für Aktien früher oder später zu einem Problem würde. In der Tat zeigen historische Daten, dass eine Inflation von über 3% – insbesondere, wenn sie weiter anzieht – häufiger mit Schwierigkeiten am Aktienmarkt einherging. Mal abgesehen davon, dass die Märkte derzeit (noch?) nicht von anhaltend hohen Inflationsraten ausgehen, denn sonst müssten Rohstoffwährungen stark sein (sie sind es nicht: s. Seite 37) und Energie- und Rohstoffaktien zu den Lieblingen der Anleger gehören (sie stehen seit drei Monaten am Ende der Ranglisten!), greift diese Betrachtung vermutlich zu kurz.

Meines Erachtens ist es nicht die Inflation, vor der sich Aktionäre sorgen sollten, sondern die Bekämpfung der Inflation durch die Notenbanken. Erst, wenn Liquidität verteuert und verknappt wird, wird es kritisch. Genau an diesem neuralgischen Punkt unterscheidet sich die aktuelle Situation fundamental von früheren.

In Abb. 2 sehen Sie die Wertentwicklung des Marathon Stiftungsfonds I. Die seit Auflage größten temporären Rücksetzer (max. DD: 13%) gab es während des 2020er-Corona-Crashs. Wer mit einer passiven Indexstrategie die Risiken auf dieses moderate Niveau begrenzen wollte, hätte maximal 28% normale Indexaktien halten dürfen und die „restlichen“ 72% mit (schlecht oder negativ verzinsten) Geldmarktanlagen oder Staatsanleihen auffüllen müssen. Das aber kostet im vorherrschenden Marktumfeld massiv Rendite.

Die Inflationstoleranz dürfte heute viel höher als vor Corona sein. Es ist keineswegs eine Übertreibung, sogar eine Art „Willkommens-Kultur“ seitens der Notenbanker zu erwarten. Andernfalls dürften die Märkte den Zentralbankern – wie zuletzt Ende 2018 – sehr schnell aufzeigen, dass in der laufenden Dekade ernsthafte Inflationsbekämpfung angesichts der gigantischen weltweiten Verschuldung keine echte Option für Geldpolitiker mehr ist.

Herzliche Grüße

Ihr Daniel Haase

PS: Der nächste Pfadfinder-Brief ist für Samstag, den 04. September 2021, geplant.

ÜBER Daniel Haase

Daniel Haase (geb. 1976, Mecklenburg) ist Fondsmanager und Vorstand der HAC VermögensManagement AG in Hamburg. Die Vereinigung Technischer Analysten Deutschlands zeichnete sowohl die von ihm entwickelten Methoden zur Trendanalyse (2009) als auch jene zur Aktienauswahl (2019) mit VTAD Awards aus. Seit 2015 ist der gelernte Bankkaufmann beim Hamburger Vermögensverwalter HAC als Vorstand für das Asset Management zuständig. Nachdem der Marathon Stiftungsfonds (WKN: A143AN) des Hamburger Finanzhauses auch den Corona-Crash erfolgreich meisterte, verliehen die Ratingagenturen FWW und Morningstar dem Fonds im Sommer 2020 die bestmögliche Bewertung von fünf Sternen. Sein Marktkommentar (Pfadfinder-Brief) erscheint alle zwei Wochen und ist Bestandteil des Community-Premium-Pakets.