Aktuelle News · 05.06.2023

Marktkommentar: Liquidität wird knapper

Aus dem Pfadfinder-Brief Nr. 06 vom 04. Juni 2023, von Daniel Haase, Fondsmanager und Vorstand beim Hamburger Vermögensverwalter HAC

Jetzt lesenSehr geehrte Leserinnen und Leser,

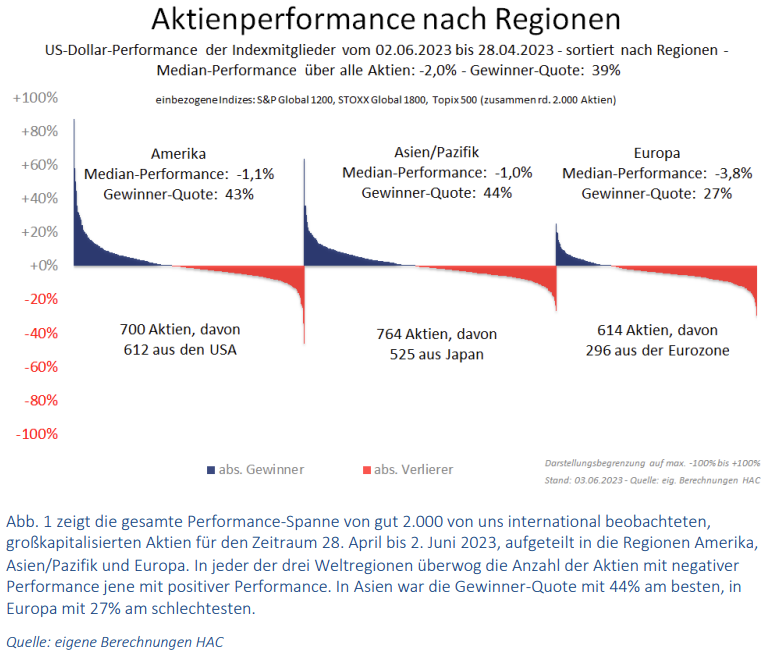

noch vor ein paar Tagen sorgten manche Börsianer, dass die Regierung von Joe Biden sich nicht mit den oppositionellen Republikanern auf ein Anheben der US-Schuldengrenze würde einigen können und bereits im Juni ein teilweiser Zahlungsausfall des weltgrößten Schuldners anstehen könnte. Der eine oder andere mag sich erinnern: im Juli 2011 fand ein ähnlicher Showdown zwischen der Obama-Regierung und den Republikanern statt. Anfang August 2011 fand man einen Kompromiss, doch die Freude über die Einigung hielt an der Börse nicht mal einen einzigen Handelstag: Bis Oktober sackten die Kurse im S&P 500 um 15% ab und im Nebenwerteindex Russell 2000 sogar um über 20%. Ein wesentlicher Faktor dürfte damals die Verknappung der Liquidität gewesen sein. Die US-Regierung hatte im Vorfeld der Einigung nahezu alle Cash-Reserven auf null fahren müssen und im Nachgang eben diese durch die Ausgabe neuer Anleihen wieder zügig wieder aufgefüllt. Die Ausgabe neuer Anleihen – wenn diese nicht durch die Druckerpresse finanziert werden – entzieht anderen Marktteilnehmern Liquidität und wird sich in geringerer Nachfrage in allen Anlageklassen niederschlagen. Für die kommenden Wochen dürfte dieser einmalige Effekt ein Volumen von 400 bis 600 Mrd. US-Dollar erreichen. Parallel dazu dürfte die US-Notenbank ihren QT-Kurs (Verknappung der Dollar-Liquidität) fortsetzen. Zusammen mit weiteren Effekten rechnet Michael Hartnett, ein kompetenter Kapitalmarkt-Stratege der Bank of America, fürs zweite Halbjahr 2023 insgesamt mit einem Liquiditätsabfluss von annähernd 1.500 Mrd. US-Dollar. Nun wird der Aktienmarkt sicher nur von einem Teil dieses Liquiditätsbedarfs getroffen. In erster Linie dürfte der Druck den US-Rentenmarkt treffen. Doch steigende Zinsen produzieren für bereits recht hoch bewertete Aktien sicherlich eher Gegenwind. Ohne die hoch bewerteten Marktschwergewichte im Technologiesektor aber wäre der S&P 500 in diesem Jahr nicht im Plus sondern bestenfalls nahe der Null-Linie. Auch im Mai/Juni konnte der S&P 500 +2,7% zulegen, doch das Median-Ergebnis über alle amerikanischen Aktien lag zeitgleich bei -1,1%.

Neben der Bevorzugung von Tech-Sektoren waren auch Aktien aus den Bereichen Automobile, Stahl, Banken, Industrie, Maschinenbau und Transport gefragt. Sollte die Inflation hartnäckig bleiben, weil sich die globale Konjunktur nicht abkühlt, so ist dies nur für teure, zinssensitive Aktien ein Problem, nicht für alle. An den Börsen läuft kein neuer Bullenmarkt und ich sehe derzeit auch keine Anzeichen für einen neuen Bärenmarkt. Die Anleger differenzieren nachrichtensensitiv in jedem einzelnen Sektor stark zwischen guten und weniger guten Unternehmen. Euphorie geht anders.

Das aktuelle Umfeld spricht weiter für aktives Risikomanagement als auch für eine regelbasierte, am Anlegerinteresse ausgerichtete Aktienauswahl. Wir sehen uns mit unseren Strategien dafür gut aufgestellt.

Nebenwerte schnitten in vielen Märkten schlechter ab als große Standard-Aktien: der S&P 500 übertraf den Russell 2000, der STOXX Large 200 den Small 200, der DAX den MDAX und der SMI den SMIM.

Beim Blick unter die Indexoberfläche lässt sich eine gewisse Bewegung in Richtung Sicherheit erkennen. Diese Tendenzen sind noch relativ jung, nur schwach ausgeprägt und hauptsächlich in den USA anzutreffen. Solange sich die Aktien in Asien und Europa hiervon wenig beeindruckt zeigen, bleibt es insgesamt bei einem überwiegend freundlichen globalen Gesamtbild und wir bleiben in der Beobachter-Rolle. Sollten sich diese Tendenzen jedoch verstetigen und global ausbreiten, dann liegt es in der Natur des Pfadfinder-Systems, dies wahrzunehmen und wie gewohnt Absicherungssignale zu generieren. Kommt es zu diesen, werden wir ihnen folgen. Bis dahin gilt es, die Füße stillzuhalten. Sell in May and go away? Bis auf Weiteres lautet meine Antwort: Nein.

Herzlichen Grüße

Ihr Daniel Haase

PS: Der nächste Pfadfinder-Brief ist für den 3. Juli 2023 geplant.

ÜBER Daniel Haase

Daniel Haase (geb. 1976, Mecklenburg) ist Fondsmanager und Vorstand der HAC VermögensManagement AG in Hamburg. Die Vereinigung Technischer Analysten Deutschlands zeichnete sowohl die von ihm entwickelten Methoden zur Trendanalyse (2009) als auch jene zur Aktienauswahl (2019) mit VTAD Awards aus. Seit 2015 ist der gelernte Bankkaufmann beim Hamburger Vermögensverwalter HAC als Vorstand für das Asset Management zuständig. Nachdem der Marathon Stiftungsfonds (WKN: A143AN) des Hamburger Finanzhauses auch den Corona-Crash erfolgreich meisterte, verliehen die Ratingagenturen FWW und Morningstar dem Fonds im Sommer 2020 die bestmögliche Bewertung von fünf Sternen. Sein Marktkommentar (Pfadfinder-Brief) erscheint alle zwei Wochen und ist Bestandteil des Community-Premium-Pakets.