Aktuelle News · 10.08.2022

Marktkommentar: Zugang zu billiger Energie sichert Wettbewerbsvorteile

Aus dem Pfadfinder-Brief Nr. 13 vom 31. Juli 2022, von Daniel Haase, Fondsmanager und Vorstand beim Hamburger Vermögensverwalter HAC

Jetzt lesenKlaus von Dohnanyi (Erster Bürgermeister Hamburgs 1981-1988) stellt seinem jüngst

erschienenen Buch „Nationale Interessen“ das folgende Zitat voran, welches auch für

Investoren ein Leitmotiv sein sollte:

«Erkenne die Lage. Rechne mit deinen Defekten,

gehe von deinen Beständen aus, nicht von deinen Parolen.»

Gottfried Benn (1886-1956), deutscher Dichter

Sehr geehrte Leserinnen und Leser,

in einem seiner jüngsten Kommentare schrieb der von mir hoch geschätzte Investmentanalyst Louis-Vincent Gave, dass die meisten wirtschaftlichen Aktivitäten im Grunde auf der Umwandlung von Energie basieren und dass der Zugang zu günstiger Energie daher einen erheblichen Wettbewerbsvorteil darstellt. Dies gelte insbesondere bei weltweit hohen Energiepreisen. Mit Blick auf die kommenden Jahre fragt Gave, wer sich diesen Vorteil am ehesten zu Nutze machen kann und beantwortet sie sinngemäß wie folgt: 1) Wer auch immer bereit ist, in signifikantem Umfang Kohle zu verbrennen, um Energie zu erzeugen und 2) Wer bereit ist, die sanktionsbedingt vergünstigte Energie aus Russland zu kaufen.

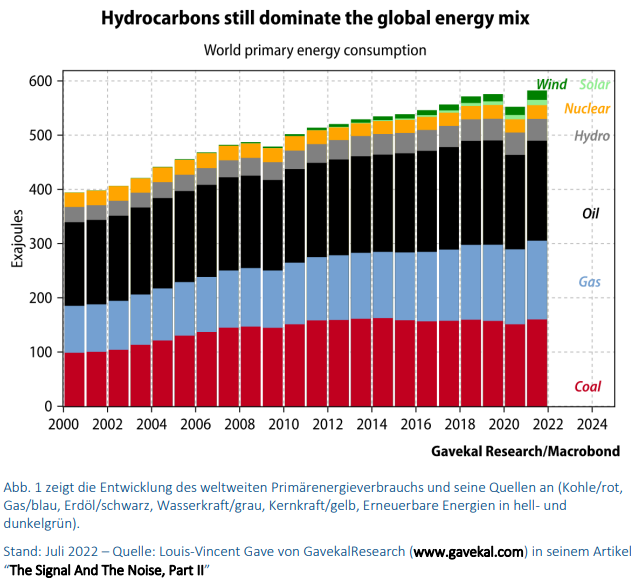

Nun mag man einwenden, dass die Welt doch längst auf einem mehr oder weniger gutem Weg sei, ihre Abhängigkeit von kohlenstoffbasierten Brennstoffen nachhaltig zu überwinden. Bei regelmäßiger Lektüre europäischer Medien könnte dieser Eindruck tatsächlich entstehen. Allerdings ist diese Annahme selbst für Europa und erst recht für die übrige Welt weit von der Realität entfernt: Im Jahr 2001 wurden 86% des weltweiten Energiebedarfs durch Kohle, Erdöl und Erdgas gedeckt. In den folgenden beiden Jahrzehnten ist diese Abhängigkeit trotz gigantischer Investitionen in Solar-, Wind- und andere erneuerbare Energien gerade einmal um zwei Prozentpunkte auf 84% gesunken (s. Abb. 1).

Europa mag dabei sein, sich nachhaltig von dieser preiswerten Energie zu verabschieden, eventuell sogar auf Energierationierung zuzusteuern. Doch wie hoch ist die Wahrscheinlichkeit, dass die übrige Welt diesem Weg folgen wird? Vermutlich nicht allzu hoch. Prof. Dr. Hans-Werner Sinn (ehem. Präsident des ifo-Instituts) hat die Herausforderungen in einem Vortrag hierzu gut skizziert (Link zum Vortrag).

Doch zurück zur Frage: Wer wird sich mit Blick auf das vor uns liegende Jahrzehnt durch günstige Energie einen erheblichen Vorteil im globalen Wettbewerb verschaffen?

Europa ist abhängig von Energieimporten, wechselt gerade von preiswerter, in Euro bepreister russischer Energie auf teurere in US-Dollar zu bezahlende Importe aus anderen Weltregionen. Selbst die (temporäre?) Rationierung von Energie erscheint möglich. Politisch wie physisch wenig wahrscheinlich ist eine Rückkehr zur Kohle. Die meisten Bergwerke wurden bereits vor Jahrzehnten stillgelegt.

Nordamerika (Kanada, USA) ist weitgehend unabhängig von Energieimporten. Die heimische Energie mag nicht unbedingt preiswert sein, aber immerhin bleibt das Geld in der eigenen Volkswirtschaft. Darüber hinaus könnte die Region (z.B. nach den US-Wahlen 2024) auch zur Kohle zurückkehren.

Die asiatischen Schwellenländer haben die Fähigkeit, zur Kohle zurückzukehren. Da sie aber auch auf russische Energie zurückgreifen und diese sogar in lokaler Währung statt in US-Dollar bezahlen können, müssen sie das vielleicht gar nicht. Japan ist dabei, seine Kernkraftwerke wieder in Betrieb zu nehmen und hat ebenfalls die Möglichkeit, preiswerte Energie aus Russland zu importieren.

Es scheint klar, dass Europa die ungünstigste und Amerika eine mittlere Ausgangsposition hat. Asien dürfte am besten in der Lage sein, sich in eine vorteilhafte Wettbewerbssituation zu bringen. Wie kann man darauf als Anleger reagieren?

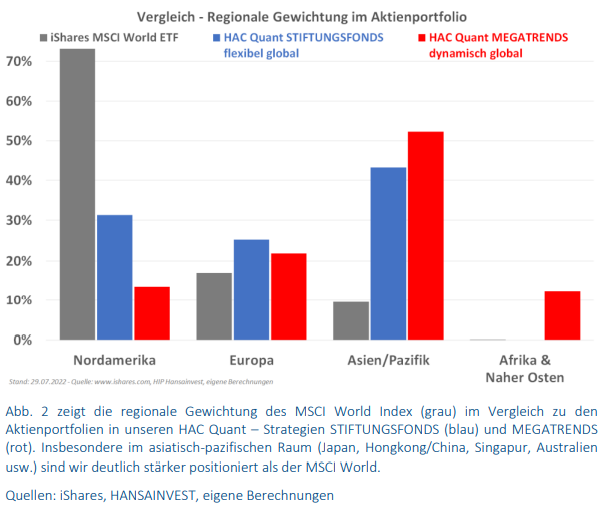

Wie Sie wissen, suchen wir bei HAC weltweit regelbasiert nach Qualitätsaktien. Wenn Sie auf die regionale Gewichtung unserer Aktienportfolien im STIFTUNGSFONDS oder im MEGATRENDS schauen (s. Abb. 2), dann können Sie feststellen, dass der Anteil von asiatischen Aktien bei uns (43% bzw. 52%) bereits deutlich über jenem im MSCI Welt (9%) liegt.

Unsere systematische Suche nach Qualität hat uns in den zurückliegenden Monaten – unabhängig vom Energiethema – bereits in erheblichem Umfang in jene Weltregion geführt, die mit Blick auf die kommenden Jahre vermutlich über die größten Wettbewerbsvorteile verfügt.

Herzliche Grüße

Ihr Daniel Haase

PS: Der nächste Pfadfinder-Brief ist für das Wochenende 3./4. September 2022 geplant.

ÜBER Daniel Haase

Daniel Haase (geb. 1976, Mecklenburg) ist Fondsmanager und Vorstand der HAC VermögensManagement AG in Hamburg. Die Vereinigung Technischer Analysten Deutschlands zeichnete sowohl die von ihm entwickelten Methoden zur Trendanalyse (2009) als auch jene zur Aktienauswahl (2019) mit VTAD Awards aus. Seit 2015 ist der gelernte Bankkaufmann beim Hamburger Vermögensverwalter HAC als Vorstand für das Asset Management zuständig. Nachdem der Marathon Stiftungsfonds (WKN: A143AN) des Hamburger Finanzhauses auch den Corona-Crash erfolgreich meisterte, verliehen die Ratingagenturen FWW und Morningstar dem Fonds im Sommer 2020 die bestmögliche Bewertung von fünf Sternen. Sein Marktkommentar (Pfadfinder-Brief) erscheint alle zwei Wochen und ist Bestandteil des Community-Premium-Pakets.