Aktuelle News · 19.09.2022

Marktkommentar: Kapitalschutz durch Qualitätsaktien in inflationären Zeiten

Aus dem Pfadfinder-Brief Nr. 14 vom 03. September 2022, von Daniel Haase, Fondsmanager und Vorstand beim Hamburger Vermögensverwalter HAC

Jetzt lesen«In den zurückliegenden drei Jahrzehnten bestand ein Großteil der Geschichte der

westlichen Welt darin, das, was funktionierte, durch etwas zu ersetzen, was gut klang.»

Thomas Sowell, US-Ökonom (*1930)

Sehr geehrte Leserinnen und Leser,

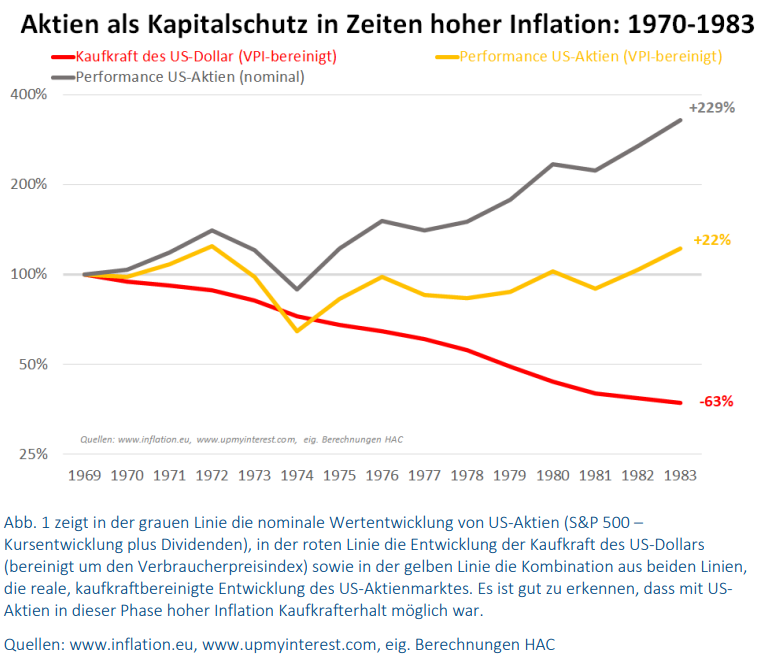

in den 14 Jahren von 1970 bis 1983 erlebte die Welt eine lange Phase hoher Inflation. Abb. 1 zeigt, dass US-Aktien den großen Kaufkraftverlust des Dollars (-63%) in jener Zeit mehr als ausgleichen konnten.

Allerdings gab es insbesondere in den ersten Jahren erhebliche Turbulenzen. Zum einen mussten sich die Unternehmen auf das neue, inflationäre Umfeld einstellen und zum anderen mussten auch die Anleger ihre Zukunftserwartungen neu adjustieren. Insbesondere startete der Aktienmarkt mit Bewertungskennziffern in dieses Umfeld, die sich angesichts der hartnäckigen Inflation und steigender Zinsen als viel zu hoch erwiesen. Es brauchte einige Jahre, in denen sich die Unternehmensgewinne besser als die Aktienkurse entwickelten, bis die fundamentalen Bewertungen im breiten Markt günstig wurden. Erst als diese Anpassungsprozesse vollzogen waren, konnte der Aktienmarkt kraftvoll auftrumpfen. Jene Anleger, die sich – insbesondere in der Ölkrise 1973/74 – nicht zu Panikreaktionen hinreißen ließen, sondern durchhielten, wurden reichlich belohnt: Rechnet man zur Kursentwicklung des S&P 500 die Dividenden hinzu, so ließ sich der nominale Kapitaleinsatz mehr als verdreifachen (+9% p.a.). Selbst nach Abzug der seinerzeit heftigen Inflation im US-Dollar von im Schnitt über +7% p.a. blieb ein realer Kaufkraft-Zuwachs von +22% übrig.

In den vergangenen Monaten haben wir bei HAC umfangreiche, bis in die 1960er Jahre zurückreichende Marktdaten erworben und unter erheblichen zeitlichen Aufwand ausgewertet. In einem ersten Schritt wollten wir feststellen, wie unsere derzeitigen Kriterien bei der Auswahl von Qualitätsaktien mit dem anspruchsvollen, inflationären Umfeld der 1970er-Jahre zurechtgekommen wären. Wie Sie wissen, suchen wir für unseren STIFTUNGSFONDS eine große Zahl von Qualitätsunternehmen, deren Aktien geringe Kursschwankungen, ein in der jüngeren Vergangenheit vorteilhaftes Momentum und günstige, fundamentale Bewertungsfaktoren aufweisen. Die erste gute Nachricht: Bereits jedes einzelne Kriterium erzielte im Vergleich zum S&P 500 signifikant höhere Renditen bei zeitgleich geringeren Kursrisiken. Die zweite gute Nachricht: In der Kombination verstärken sich diese Vorteile gegenseitig.

Allein schon die qualitativ bessere Aktienauswahl sollte uns daher für die kommenden Jahre vorsichtig optimistisch stimmen. Wenn es zudem unserem Pfadfinder-System gelingt – wie zuletzt im Corona-Crash – die Kursrisiken signifikant zu verkleinern und auch den Wiedereinstieg nach Kurseinbrüchen frühzeitig zu signalisieren, dann sollten die Chancen unserer Strategie (Qualitätsaktien + aktives Risikomanagement) in der nun begonnenen Inflationsphase die Risiken klar überwiegen. Vielleicht gilt dies nicht in jedem Kalenderjahr, wohl aber über die gesamte, vermutlich recht inflationäre Dekade.

Die jüngsten Inflationsdaten in der Eurozone haben die 9%-Marke überschritten. Den Deutschen wurde der Euro immer als der stabile Nachfolger der D-Mark verkauft, doch politisch und ökonomisch scheint er inzwischen viel eher eine neue italienische Lira zu sein. Die Kaufkraft der Lira brach zwischen 1970 und 1983 übrigens um 84% ein. Gibt es ein besseres Argument gegen den Euro und für internationale Qualitätsaktien?

Bei all den inneren und äußeren Krisen, mit denen Europa derzeit kämpft und die uns als Europäer natürlich persönlich betreffen, sollten wir als Kapitalanleger klar erkennen, dass die ökonomische und politische Bedeutung Europas für die Welt mit hohem Tempo schwindet. Je länger und mehr Europa über seine Verhältnisse lebt, umso härter wird das Erwachen in der Realität.

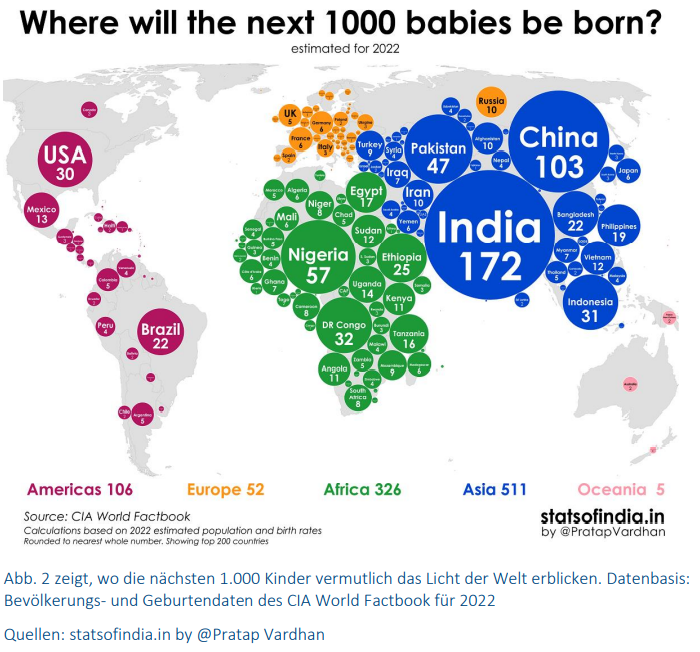

Von den nächsten 100 Kindern, die das Licht der Welt erblicken, werden nur noch drei in der EU geboren, aber 51 in Asien, davon zehn in China und 17 in Indien. Die Wohlstandsgewinne der Zukunft und das Wachstum der Weltwirtschaft werden weder in den USA noch in Europa, sondern in Asien produziert. Davon gilt es mit einem gut diversifizierten Portfolio internationaler Qualitätsaktien zu profitieren.

Herzliche Grüße

Ihr Daniel Haase

ÜBER Daniel Haase

Daniel Haase (geb. 1976, Mecklenburg) ist Fondsmanager und Vorstand der HAC VermögensManagement AG in Hamburg. Die Vereinigung Technischer Analysten Deutschlands zeichnete sowohl die von ihm entwickelten Methoden zur Trendanalyse (2009) als auch jene zur Aktienauswahl (2019) mit VTAD Awards aus. Seit 2015 ist der gelernte Bankkaufmann beim Hamburger Vermögensverwalter HAC als Vorstand für das Asset Management zuständig. Nachdem der Marathon Stiftungsfonds (WKN: A143AN) des Hamburger Finanzhauses auch den Corona-Crash erfolgreich meisterte, verliehen die Ratingagenturen FWW und Morningstar dem Fonds im Sommer 2020 die bestmögliche Bewertung von fünf Sternen. Sein Marktkommentar (Pfadfinder-Brief) erscheint alle zwei Wochen und ist Bestandteil des Community-Premium-Pakets.