Aktuelle News · 31.05.2022

Ratgeber: 5 Gebote an den Märkten - Welche Gesetzmäßigkeiten gibt es?

Die Börse erscheint vielen Anlegern wie ein chaotisches System, das ständig durch neue Einflüsse durcheinandergewirbelt wird und in dem keine dauerhaften Gesetzmäßigkeiten zu gelten scheinen. Doch das ist nicht ganz korrekt. Denn es gibt durchaus grundlegende „Gesetze“, die klar nachgewiesen wurden und auf die man sich verlassen kann.

Jetzt lesen5 Gebote an den Märkten – Welche Gesetzmäßigkeiten gibt es?

Welche Gesetzmäßigkeiten an der Börse gibt es? Die Kapitalmärkte sind „eigentlich“ ganz einfach, da sich die Preise fortlaufend durch Angebot und Nachfrage bilden. Gleichzeitig liegt ihnen eine enorme Komplexität zugrunde, die kein Mensch jemals wirklich durchschauen kann. Deshalb sind sie gleichzeitig auch so kompliziert. Die Kurse basieren dabei weniger auf den bekannten Fakten von heute, als vielmehr auf den Erwartungen an die Zukunft, die von Risiken und Unsicherheiten geprägt sind. Deshalb ist es wichtig, in Wahrscheinlichkeiten zu denken, dass bestimmte Szenarien eintreten oder nicht eintreten, und nicht in fixen Prognosen. Doch es gibt auch grundsätzliche Zusammenhänge, die an den Märkten gelten – einige davon möchten wir Ihnen im Folgenden erklären.

Du sollst Ineffizienzen suchen: Das Informationsparadoxon

Wenn es nach der Effizienzmarkthypothese geht, sollten die Kurse immer alle verfügbaren Informationen vollständig und angemessen berücksichtigen. Aufgestellt wurde die Theorie in den 1960er Jahren von Eugene Fama. Es wäre die perfekte Finanzwelt, in der es keine systematischen Ineffizienzen gibt. Doch in der Praxis kann dieses Ideal unmöglich erreicht werden, auch wenn die Märkte heute sicherlich effizienter sind als früher. Der Grund dafür ist das Informationsparadoxon, und es hat weitreichende Konsequenzen für Theorie und Praxis.

Im Jahr 1980 veröffentlichten Sanford Grossman und Joseph Stiglitz ihr berühmtes Paper „On the Impossibility of Informationally Efficient Markets“. Dort lieferten sie den Beweis, dass die strenge Form der Informationseffizienz am echten Markt nicht existieren kann. Die zentrale Argumentation war, dass bei völliger Effizienz keine Marktteilnehmer mehr unter Zeit- und Kostenaufwand nach Informationen suchen und diese auswerten würden, da damit keine systematischen Gewinne erzielt werden können. Wenn aber niemand dazu beiträgt, dass die Preise effizient sind, können sie es auch nicht sein bzw. bleiben. Es muss also irgendjemand neue Informationen einpreisen, und der Anreiz dazu besteht nur, wenn die Märkte gerade nicht vollständig effizient sind.

Was bedeutet das Ganze für die Praxis? Da die Märkte nicht immer alle Informationen vollständig berücksichtigen, können sich aktive Anleger einen Vorteil verschaffen. Es ist also möglich, die Märkte zu schlagen. Das heißt aber nicht, dass es leicht ist! Denn die Konkurrenz ist hart und jeder möchte ein Stück vom Kuchen. Das führt letztlich dazu, dass die Märkte „effizient ineffizient“ sind. Zudem kann der Effizienzgrad über verschiedene Marktphasen hinweg schwanken: In Krisen und bei allgemein hoher Volatilität ist die Effizienz naturgemäß geringer, in ruhigen Marktphasen dagegen höher.

Du sollst einfache Alternativen haben: Die Marktarithmetik

Wie wir anhand des Informationsparadoxons gesehen haben, ist aktives Investieren eine Tugend an den Märkten: Fondsmanager nutzen ihr bestes Research und Know-How, um profitable Entscheidungen für Anleger zu treffen. Die Fonds mit der besten Performance werden von aktiven Managern verwaltet, die es schaffen, wiederholt strategisch richtige Entscheidungen zu treffen und dann vom Markt dafür belohnt werden. Doch nicht jeder kann auf diese Weise erfolgreich sein, denn letztlich muss auch jemand schlechter als der Durchschnitt abschneiden. Und so werden die Fonds mit der schlechtesten Performance leider ebenfalls von aktiven Managern verwaltet, die aber entsprechend weniger gute Entscheidungen getroffen haben.

Aus dieser Arithmetik lässt sich eines der Gesetze an den Märkten ableiten: Aktive Fonds müssen vor Kosten im Durchschnitt genauso wie passive Fonds abschneiden. Das zeigte William Sharpe im Jahr 1991 im Paper „The Arithmetic of Active Management“ auf. Die Argumentation ist wie folgt:

- Ein Markt erzielt in einem bestimmten Zeitraum eine Rendite von X

- Passive Fonds bilden diesen Markt direkt ab und erzielen ebenfalls eine Rendite von X, abzüglich einer sehr kleinen Gebühr

- Jetzt bleibt nur noch eine Gruppe übrig, die aktiven Marktteilnehmer. Also müssen diese im Durchschnitt vor Kosten ebenfalls diese Rendite von X erzielen, da sonst die Rechnung nicht aufgehen würde – am Ende muss schließlich die aggregierte Marktrendite herauskommen.

Natürlich gilt das nur im Durchschnitt. Einzelne aktive Anleger können deutlich besser oder schlechter als der Markt abschneiden. Doch das ist noch nicht alles. Da aktive Fonds aufgrund von Research und Personalbedarf höhere Kosten haben, schneiden sie insgesamt sogar schlechter ab als passive Fonds. Viele empirische Untersuchungen haben das in der Praxis bestätigt: Nur sehr wenige Fondsmanager überkompensieren dauerhaft ihre Kosten und erzielen bessere Renditen als der Markt.

Für Anleger bedeutet das: Entweder man ist ein ausgefuchster Profi und mit allen Wassern gewaschen, sodass sich der Aufwand für aktives Management lohnt und damit eine echte Überrendite erzielt werden kann. Alternativ kann auch in aktive Fonds investiert werden, die nachweislich besser als der Durchschnitt rentieren und dies basierend auf einer klaren Strategie und einem erfahrenen Management auch in Zukunft erwarten lassen. Oder aber man setzt auf die einfache Lösung, die gleichzeitig verblüffend gut funktioniert: Passive Indexfonds. Wer sich nicht weiter mit den Märkten befassen möchte, kann einfach in kostengünstige, breit gestreute Exchange Traded Funds investieren, um ohne großen Aufwand knapp die Marktrendite zu erzielen. Dabei stehen die Chancen gut, auf Dauer besser abzuschneiden als aktive Anleger, die sich besser auskennen und viel Zeit investieren, aber auch Fehler machen und am Ende hinten liegen können.

Zusammenfassend lässt sich sagen, dass die Konkurrenz an den Märkten extrem hart ist. Doch wenn Anleger sich mit der durchschnittlichen Marktrendite zufrieden geben, können sie ihre Geldanlage ohne Notwendigkeit für weiteres Knowhow extrem vereinfachen.

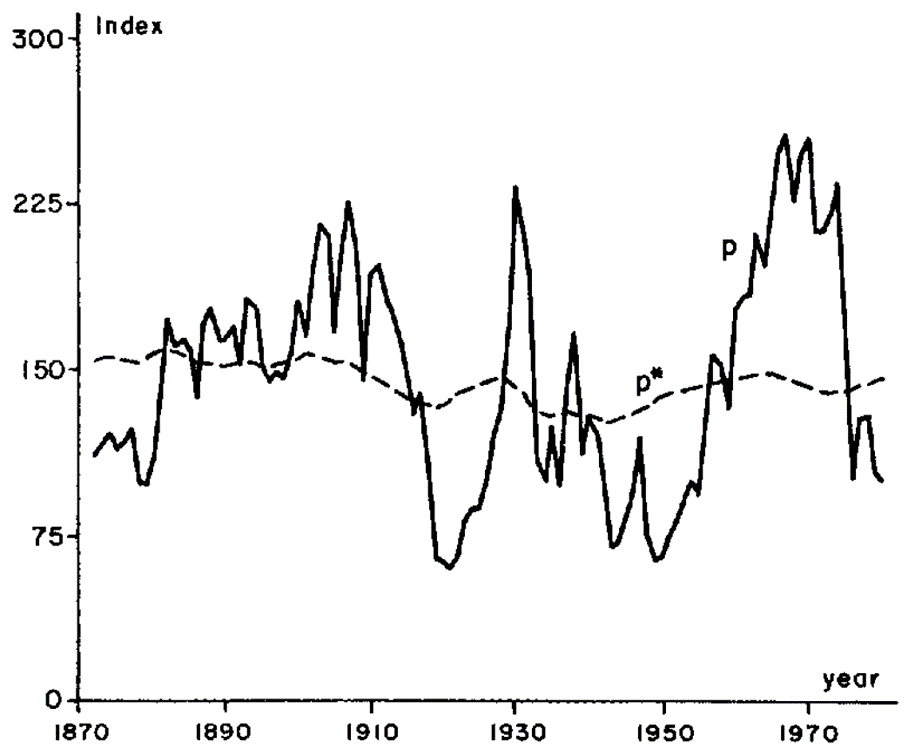

Du sollst den Markt fürchten: Die Übervolatilität

Welche Gesetzmäßigkeiten an der Börse gibt es noch? Wenn es etwas gibt, das Anlegern den Schweiß auf die Stirn treibt, dann sind es die teils extremen Schwankungen des Marktes in turbulenten Ausnahmesituationen. Gleichzeitig ist genau diese Volatilität aber auch die Existenzgrundlage erfahrener aktiver Manager, die darin Gelegenheiten zur Erzielung von Outperformance sehen.

Das Paradoxe ist aber, dass sich die Volatilität langfristig meist kaum auf die tatsächlich erzielten Gewinne vieler Unternehmen auswirkt. Die Kurse schwanken im Zeitablauf viel stärker, als angesichts der Veränderung der späteren Dividenden eigentlich gerechtfertigt wäre. Diesen Effekt hat Professor Robert Shiller im Jahr 1981 in seiner Studie „Do Stock Prices Move Too Much to be Justified by Subsequent Changes in Dividends?“ gezeigt. Konkret schrieb Shiller, dass die Volatilität der Aktien, wenn man dies als Risikomaßstab verwendet, im Durchschnitt zwischen fünf und 13 Mal zu hoch ist. Die Marktteilnehmer scheinen also immer wieder einen extrem starken Einfluss aktueller Geschehnisse auf die späteren Dividenden zu erwarten. Und das, obwohl die Vergangenheit gezeigt hat, dass sich diese Einflüsse letztlich weitaus weniger dramatisch (wenn überhaupt) auswirkten. Anders ausgedrückt: Es sieht so aus, als würden die Märkte mit ihren Schwankungen ständig überreagieren.

Diese Beobachtung hat weitreichende Konsequenzen: Aktien verhalten sich viel riskanter, als sie es angesichts ihrer Fundamentaldaten tatsächlich sein müssten – und das wiederum macht vielen Anlegern Angst. Das bedeutet, dass die Märkte nicht annähernd so effizient sind, wie sie es der Theorie nach sein sollten. Stattdessen werden sie von übertriebenen Verhaltenseffekten und anderen irrationalen Einflüssen dominiert, die ebenfalls wieder zu kurzfristigen Überreaktionen führen. Das ist eine offensichtliche Ineffizienz, die sich beim Handel von Trends ebenso nutzen lässt wie bei Strategien, die auf eine Mittelwertumkehr setzen. Aber die hohe Volatilität birgt auch besondere Risiken, falls Anleger zu große Positionen handeln oder Kredithebel einsetzen. Wenn sich sehr große Marktteilnehmer verspekulieren, können die Zwangseindeckungen nämlich auch umgekehrt erst zum Auslöser einer noch extremeren Volatilität werden.

Doch es gibt auch eine rationale Erklärung für die Übervolatilität: Unsicherheit an den Märkten, die rückblickend nicht mehr als solche zu erkennen ist. Möglicherweise waren die starken Kursbewegungen gerechtfertigt, weil zum Zeitpunkt des Geschehens extreme künftige Dividendenveränderungen rational zu erwarten waren – aufgrund von möglichen Extremereignissen, die dann aber nie eintraten. So kann der (eventuell falsche) Eindruck entstehen, dass eine Kursbewegung völlig übertrieben war, doch bei einem alternativen Verlauf der Geschichte wäre es vielleicht gerechtfertigt gewesen. Durch diese Hintertür kann man den Märkten trotz ihrer klaren Übervolatilität einen hohen Grad an Effizienz zusprechen.

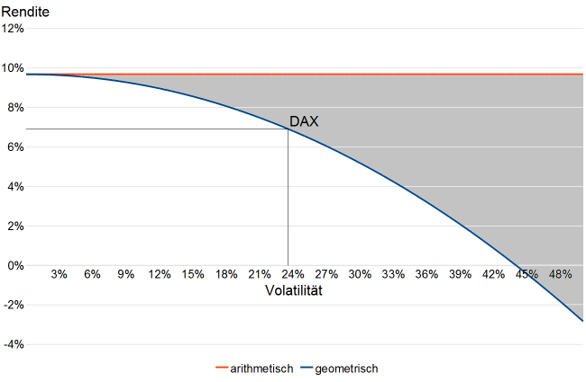

Du sollst dich täuschen: Der Volatility Drag

Wie wir gesehen haben, ist die Übervolatilität eine große Herausforderung für Anleger, da sie den Wert ihres Depots im Zeitablauf kräftig schwanken lässt. Darüber hinaus verursacht sie noch einen zusätzlichen Effekt, den man als „Volatilitätskosten“ oder Volatility Drag bezeichnet.

Am Beispiel des deutschen Leitindex DAX lässt sich gut verdeutlichen, was damit gemeint ist. Dabei lassen wir die Zeit seit Corona außen vor und betrachten die 30 Jahre von 1990 bis 2019. Im Mittel aller 30 Jahresrenditen erzielte der Index einen Zuwachs von 9,67 Prozent. Doch das ist nur ein einfacher arithmetischer Durchschnitt. Die entscheidende geometrische Wachstumsrate – also mit Berücksichtigung des Zinseszinseffekts – lag nur bei deutlich niedrigeren 6,9 Prozent. Der große Unterschied zwischen den beiden Werten kommt durch die Volatilität der Kurse zustande. Je höher diese ist, desto größer die Differenz.

Für Anleger bedeutet das, nicht auf den Durchschnitt der Jahresrenditen eines Fonds oder Index über fünf oder zehn Jahre zu schauen, sondern auf dessen tatsächliche geometrische Rendite. Diese fällt stets niedriger aus – und zwar umso mehr, je höher die Volatilität im Zeitablauf war. In der Praxis werden aber gern die arithmetischen Durchschnittsrenditen angegeben, da diese stets höher sind und deshalb einen besseren Eindruck vermitteln.

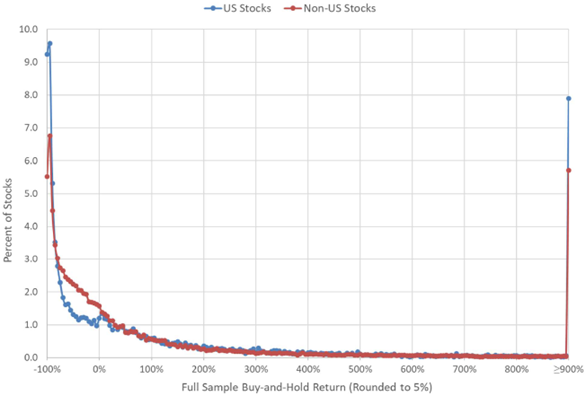

Du sollst dem Trend folgen: Die schiefe Renditeverteilung

Aktien sind langfristig ein sehr gutes Investment. Wer sich die Charts von DAX, S&P 500 oder MSCI All Country World über viele Jahre anschaut, wird dem zustimmen. Doch diese Perspektive kann täuschen. Denn dabei betrachten wir Indizes, in denen eine gewichtete Auswahl an Aktien enthalten ist, die sich bewährt haben. Fällt eines der Mitglieder aus dem Index, wird es durch einen frischen, starken Aufsteiger ersetzt. Letztlich setzen Indizes eine Art langfristige Trendfolgestrategie um. Das heißt, sie sind keineswegs so passiv, wie es die darauf basierenden ETFs manchmal aussehen lassen. Verstärkt wird der strategische Einfluss durch die in den allermeisten Fällen angewandte Gewichtung nach Marktkapitalisierung, die einen impliziten Momentum-Effekt darstellt.

Doch der Index ist nicht der Markt. Was diesen in der Breite ausmacht, zeigte die Studie „Do Stocks Outperform Treasury Bills?“ von Hendrik Bessembinder, die US-Aktien im Zeitraum von 1926 bis 2016 betrachtet. Demnach hatten 58 Prozent der insgesamt rund 26.000 jemals notierten Titel während ihrer (mitunter recht kurzen) Existenz niedrigere Renditen als kurzfristige Staatspapiere. Noch erstaunlicher aber: Der gesamte darüber hinausgehende Wertzuwachs des US-Aktienmarktes basierte auf nur rund 4 Prozent (!) aller in diesem Zeitraum existierenden Aktien. Und beinahe unglaublich: Wiederum nur knapp zehn Prozent davon, nämlich gerade einmal 90 Einzelaktien, machten bereits die Hälfte dessen aus.

Auf globaler Ebene ist die langfristige Verteilung der Aktienrenditen sogar noch extremer als in den USA, bei allerdings deutlich kürzerer Datenhistorie. Die Verteilung der Aktienrenditen ist demnach extrem rechtsschief:

- Global erzielte die gemäß Median typische Aktie im gesamten Untersuchungszeitraum einen Verlust von 14,9 Prozent.

- Weniger als die Hälfte aller Aktien (konkret 45,6 Prozent) hatten überhaupt eine positive Rendite.

- Nur wenige, aber dafür extrem große Gewinner sorgten für die durchschnittlich positive Entwicklung der Aktienmärkte.

Was bedeutet das für Anleger? Man muss die großen Gewinneraktien nicht nur finden, sondern vor allem auch langfristig halten können, ohne vorzeitig mit scheinbar enormen Gewinnen aufgrund angeblich hoher Bewertungen wieder zu verkaufen. Denn letztlich müssen alle Titel, die sehr hohe Kurssteigerungen aufweisen, immer wieder neue Hochs erreichen. Und genau hier liegt eines der Geheimnisse erfolgreichen Investierens: Aktien zu kaufen, die fundamental und technisch gut performen und deshalb wahrscheinlich nicht pleitegehen oder zum Pennystock verkommen. Genau aus diesem Grund ist es gefährlich, Aktien umgekehrt billig kaufen zu wollen: Hier besteht eine erhöhte Wahrscheinlichkeit, dass man sich genau diejenigen Titel ins Portfolio holt, die auf dem absteigenden Ast sind und langfristig ganz links in der Renditeverteilung landen.

Ausblick

Welche Gesetzmäßigkeiten an der Börse gibt es noch? Es gibt noch mehr Gesetzmäßigkeiten und Zusammenhänge an den Märkten, auf die wir hier nicht eingegangen sind. Dazu zählen vor allem die gedeckte Zinsparität sowie weitere Preismechanismen, die von professionellen Marktteilnehmern über Arbitrage aufrecht gehalten werden. Diese Mechanismen lassen sich als sechstes Gebot im Sinne von „Du sollst den Arbitrageuren vertrauen“ zusammenfassen.

Die Effizienz nimmt zu

Zwar kann der Markt nicht vollständig effizient sein, aber trotzdem nehmen Ineffizienzen durch moderne Technik, ständige Arbitrage und den Wettbewerb unter aktiven Managern zunehmend ab. Das erklärt, weshalb aktive Fondsmanager heute trotz mehr Knowhow nicht unbedingt höhere Renditen erzielen als ihre Vorgänger mit weniger Wissen in früheren Zeiten. Und auch die Tatsache, dass es infolge der ETF-Welle weniger aktive Anleger gibt, muss kein Vorteil sein. Denn ausgeschieden sind vor allem die nicht erfolgreichen Teilnehmer, sodass unter den verbleibenden Akteuren ein härterer Wettbewerb herrscht als zuvor.

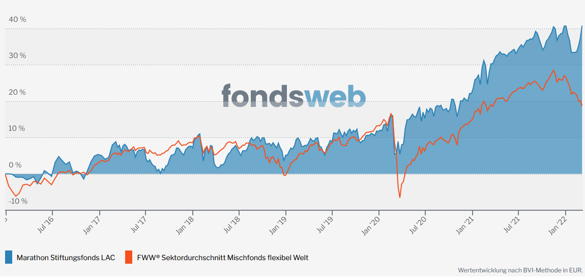

Erfolgreiches aktives Management

Quelle: www.fondsweb.com, Stand: 11.03.2022

Übervolatilität

Quelle: Shiller, R. (1981), Do Stock Prices Move Too Much to be Justified by Subsequent Changes in Dividends?, The American Economic Review, Vol. 71, Nr. 3

Volatility Drag

Quelle: eigene Darstellung

Langfristige Verteilung globaler Aktienrenditen

Quelle: Bessembinder, H. / Chen, T.-F. / Choi, G. / Wei, K.C. J. (2019), Do Global Stocks Outperform US Treasury Bills?, S. 36